TPG 週刊 Issue 90 - 還有人在用 Threads 嗎?

TPG 週報會在台灣時間每週一早上 10:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Threads may finally launch in Europe in December

Threads 推出數個月後,目前約有 7300 萬活躍使用者,然而 X 相較之下則擁有約 3.65 億使用者。為了更快趕上 X,Threads 勢必得加快成長腳步,而其中一個主要挑戰是歐盟使用者至今仍然無法使用 Threads。乍聽之下相當令人意外,且甚至 Meta 還會阻擋透過 VPN 使用 Threads 服務的歐盟使用者,原因其實是為了避免觸犯歐盟法律。然而根據上週最新的報導,Meta 將於 12 月在歐洲引進 Threads 服務。Meta 為了遵守歐盟的線上服務規範,允許使用者在不註冊帳號、建立個人檔案的情況下使用 Threads 平台。不久前,Instagram 負責人 Adam Mosseri 也才宣布,刪除 Threads 帳號終於將不再導致連動 Instagram 帳號被刪除,這是先前另一個主要的爭議問題。(by Richard)

YouTube launches more than 30 ‘Playables’ mini-games for Premium users

我們曾經多次報導 Netflix 積極參與遊戲市場,試圖透過影片以外的服務來提升使用者的回訪與留存率,而無獨有偶的 YouTube 也在今年九月時開始針對小規模 Premium 使用者提供免費遊戲服務,首批有超過 30 款名為「Playables」的迷你遊戲,包含憤怒鳥、接龍、腦筋急轉彎、撞球等作品,使用者可以在 Android、iOS 和電腦上即時遊玩這些遊戲,無需下載任何內容。YouTube 表示這些遊戲將至少可玩至明年 3 月 28 日,在那之後是否會持續保留這些遊戲、或新增更多選擇,目前都還尚未明朗,但後續發展仍然值得觀察。(by Richard)

Tumblr sheds Post Plus subscriptions as the platform downsizes

還有多少人記得 Tumblr 呢?曾經是代表性的 Web 2.0 服務,但在賣給 Yahoo 後開始逐步調整社群守則,封禁平台上的色情或擦邊內容,導致大量使用者出走,後續又面臨了大型社群平台如 Facebook、Instagram 等競爭,發展自然持續每況愈下,一直到了 2019 年時轉手賣給 WordPress 的母公司 Automattic。在接手後,新公司做了不少的嘗試,包含內容與廣告比對、文章付費推廣等等,來試圖增加營收。然而似乎這些努力仍然無法達到使用率和收入的預期。其中,讓使用者能提供付費貼文給粉絲的 Post Plus 功能於 2021 年推出,成為了 Automattic 要砍掉的第一個功能。Tumblr 表示,他們「最初引入 Post+ 是為了支持和提升廣大的優秀創作者」,但這個功能「沒有如我們所希望的那樣受到歡迎」,在考慮了使用者反饋和使用情況後決定於 2024 年初關閉此產品,也反映了目前平台經營的挑戰與困難。(by Richard)

Google will pay Canadian publishers $73m a year to keep news links in search

上個月本刊曾報導,美國若通過《新聞業和競爭保護法案》(Journalism and Competition Preservation Act,簡稱 JCPA),Google 及 Meta可能每年須支付美國新聞媒體上百億美元。許多國家陸續通過類似的法案。近期,Google 已同意支付加拿大媒體每年7,360萬美元,以在其搜尋結果中保持新聞文章的連結。這項協議在《線上新聞法案》2023年12月19日實施前達成。這對加拿大新聞媒體來說是個好消息,因為如果Google移除新聞連結,將嚴重影響自然搜尋流量和媒體的廣告營收。Alphabet 的全球事務總裁 Kent Walker 表示,與加拿大政府經過廣泛討論後,已同意解決與 C-18 法案相關的核心問題。與此同時,Meta 堅持在加拿大從 Facebook 和 Instagram上移除新聞,拒絕支付相關費用。(by Brick)

Google’s 2024 cookie deprecation deadline is still on, says vp of global advertising Dan Taylor

美國司法部對 Google 提起反壟斷訴訟,同時 Google 也正面臨從其 Chrome 瀏覽器中移除第三方 cookies 的2024年截止日期。面對這些挑戰,Google 的全球廣告副總裁 Dan Taylor 表示,公司對於 2024 年底前在 Chrome 中完全淘汰 cookies 的時間表抱有信心。

在最新一集的 Digiday Podcast 中,Taylor 討論了他和團隊推動第三方 cookies 替代方案的進展,和在 2024 年底前測試其有效性的努力。他強調,儘管面臨司法部的訴訟,他相信 Google 的廣告業務將保持完整。他反駁了司法部的指控,並表示 Google 沒有出售或剝離廣告業務的意圖。另外,今年第二季 Google 廣告測試了 Topics API 的廣告成效,與過去 cookies方式相比,點擊率可維持超過90%以上。簡言之,對 Google來說,這次是抱著壯士斷腕的決心,明年 Chrome 第三方cookies 退場已勢在必行。(by Brick)

Brand safety concerns mount as X (formerly Twitter) pulls out of MRC audit

X(前身為Twitter)近期退出 MRC(媒體評級委員會) 品牌安全資格審查,理由是預算不足和技術挑戰。X 的廣告業務表現不佳,或許這是審查的主因。非營利組織 Check My Ads的聯合創始人 Nandini Jammi 指出,X缺乏資金追求品牌安全認證。此外,X的品牌安全團隊已解散,最後一位全球品牌安全負責人已轉至 Spotify。儘管 X 在其網站上聲稱致力於 MRC 品牌安全審查,但 X 向來就是品牌安全的「黑名單媒體」。Insider Intelligence預測,X 的全球廣告收入將在年底前下降54.5%,至18.9億美元,或許真的得等業績回升時, X 才有可能開始重視廣告品牌安全。(by Brick)

YouTube steps up roll out of Shorts ads

YouTube Shorts 短影音廣告方案終於從測試階段轉到正式版,儘管全球許多廣告主已經有使用此廣告的權限,但 Google 指出,此功能尚未提供給所有廣告帳號,不過將在未來幾個月內推出給所有廣告客戶使用。Google 去年推出 Shorts 主要放在 Video reach campaign,今年推出新的 Shorts 品牌知名度廣告方案 「 YouTube Select Run of Shorts lineups 」,目前處於測試階段。

PPC 顧問 Kristian Maltzahn 在《Search Engine Land》提到,YouTube Shorts 是現在大家討論的話題,為 YouTube 打開了新的廣告格式,從 TikTok 以及 Instgram Reels 平台的廣告觀察到,消費者觀影行為正在改變。

YouTube 推出短影音除了是觀察到使用者行為的變化,配套的短影音廣告也同步考慮到廣告主在觸及消費者的行銷路徑,雖說各影音平台功能有越來越相似的趨勢,但是不得不佩服 Google 在設計廣告格式時,總是有好的故事跟數據佐證,說服大家買單。(by Jeremy)

TikTok Encourages Creators To Make Longer Videos, With Focus On Ad Revenue

TikTok 過去以短影音快速橫掃全球市場,現在為了拓展廣告業務,卻開始著手鼓勵創作長秒數影片。據《The Information》報導,TikTok 邀請數十位創作者到紐約辦公室舉辦一場私人活動,告訴創作者現在平台使用者,超過一半時間花在觀看一分鐘以上的內容,而且過去六個月內,發布一分鐘以上影片的創作者,其增加粉絲速度是發布短影音創作者的五倍。YouTube 平均影音長度較長,可以在 Pre-Roll 以及 Mid-roll 插入數支廣告,增加創作者的廣告營收 ; 反觀 TikTok 因為平均影片較短,創作者較難從中獲取廣告收入。TikTok 嘗試長影音格式的新計畫即將推出,鼓勵創作者上傳一分鐘以上的內容才能得到額外報酬。

YouTube 不惜一切變得更像 TikTok,而現在 TikTok 正試圖變得更像 YouTube 這個現象實在很有趣,當媒體發現有利可圖的時候,模仿彼此的商業模式,媒體服務也漸漸變得越來越相似,這樣的現象是好是壞,市場汰弱擇強的機制自然會有答案,讓我們繼續觀察下去。(by Jeremy)

YouTube has had TV growing pains despite its dominance with young viewers

YouTube 與其他串流媒體服務平台相比之下,它對年輕使用者對影響與市佔上都有著巨大的優勢。根據尼爾森的數據指出, YouTube 在 9 月份的串流媒體觀看時長佔總觀看時長的 9%,其次才是 Netflix(7.8%)、Amazon 和 Hulu (各佔 3.6%)。多年來, YouTube 一直在利用這部分受眾來拿下大品牌的電視廣告預算,並推出了承諾提供更優質觀看體驗的產品。像是在2017 年推出的 YouTube TV 就提供了傳統線性和隨選節目的服務,母公司 Alphabet 甚至稱其為用戶增長的好方法。

YouTube 還利用 YouTube Select 向電視廣告主提議開放廣告主在最受歡迎的前 5% 節目上讓他們投放廣告。去年,YouTube 甚至達成協議將 NFL 的 Sunday Ticket 比賽作為 YouTube TV 訂閱用戶的附加節目內容。不過有一些廣告主對 YouTube 將創作者製作的影片納入 " Sunday Ticket " 節目內容讓廣告主的廣告出現在這裡一事提出質疑,他們認為看創作者的影片不如看重播比賽內容。

美國廣告主購買 YouTube Select 的廣告成本,是低於其他串流媒體服務的廣告價格,但它的 MrBeast 和其他由創作者主導的節目缺乏像 Netflix、Disney+ 等優質串流媒體的內容來的吸引用戶。對一些廣告主來說,無論對錯,這都是遠離 YouTube Select 的另一個理由。(by Johnny)

【長文閱讀】

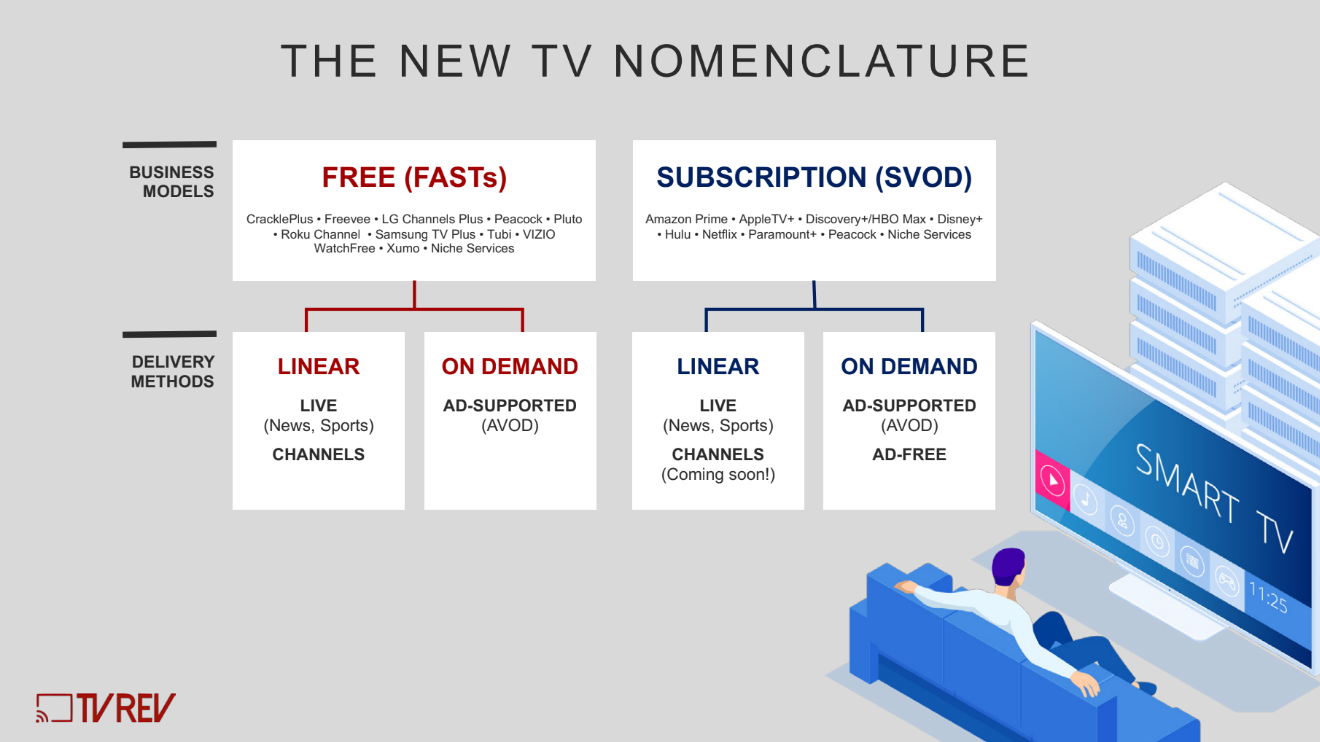

Big 6 Streamers Projected To Add 195M Subs By 2029

根據 Digital TV Research 的預測,全球串流影音(SVOD)訂閱量將在2023至2029年間增長3.21億,達到17.9億。美國、巴西和印度將分別新增3000萬、2300萬和2700萬訂閱。六大美國平台— Netflix、Amazon Prime Video、Disney+、Paramount+、Max/HBO 和 Apple TV+的合計訂閱量預計將從2023年的7.51億增加至2029年的9.46億,增長26%。Netflix 將保持領先地位,預計新增4400萬訂閱,達到2.98億,而 Amazon 將緊隨其後,預計達到2.69億。

從這些數字看來,或許你會以為,串流影音的付費訂閱商業模式是一門好生意,實際上真的能賺錢的公司卻是寥寥可數,甚至絕大部分的公司都是一個大賠錢的狀態,例如 Disney+於8月公布的財報,全球失去了1,170萬訂戶,與此同時卻只增加80萬的新訂戶,總訂戶約為1.46億。而盈虧部分,Disney+在最新一季虧損共5.12億美元。

AVOD 蓬勃發展就是因為 SVOD 吃不飽

的確,無論賺賠 SVOD 戰場的廝殺這六大家族愈趨穩定,甚至除了Apple TV 其餘五家皆有自家的 Ad Supported 訂閱方案,一方面透過低價月費挹注訂戶成長動能,二方面佈局 AVOD 影音廣告創造新營收。過程中,各家仍是得在 Ad Supported 方案中同中求異,例如 Max/HBO 就標榜在串流影音平台中廣告長度是短的,約每小時三到四分鐘以內,而 Netflix 和 Disney Plus 每小時大約四分鐘的廣告,Peacock 則五分鐘上限,Hulu 和 Paramount Plus 有更長且更頻繁的廣告時段。

影音廣告的確是營收的大補帖,但畢竟聞道有先後、術業有專攻,即便是貴為 SVOD 的霸主 Netflix,轉行跨足 AVOD 的領域仍是得繳足學費。Netflix 在推出 AVOD 廣告模式後的一年,就撤換了廣告業務的最高主管 Jeremi Gorman,任命了沒有任何廣告業務經驗的影視營運副總裁 Amy Reinhard, 接任全球廣告業務總裁的職務。不過自從 Netflix 去年開始推出廣告以來,媒體代理商或廣告主,對其廣告產品過於陽春和發展速度緩慢紛紛表示不耐煩。

畢竟,Netflix 內部多年來一直堅決反對進軍廣告業務的決定。由此看來,Netflix 內部對與進軍廣告業務的變革有很大的抵觸情緒存在。Netflix 在更換廣告業務最高主管,及面臨結束與微軟的合作關係之下,還要面對 Amazon 明年初也投入Prime Video 廣告業務後,究竟能不能走出一條自己的路,這還有待後續的觀察。

YouTube 影音廣告霸主之位遲早不保

按用戶花費在觀看影音的時間來計算的話,YouTube 無疑是世上最大的數位影音平台,且在影音廣告營收上的確不斷跟傳統電視廣告競爭廣告主的預算。然而,現在廣告主選擇在 YouTube 的廣告支出,早已相對放緩或持平了,因為 Disney+ 和 Max 等其他串流媒體服務的廣告已經為他們提供了更多的其他觸及消費者的選擇。

多位廣告公司高層表示,廣告主今年在 YouTube 上的支出,是多年來首次出現沒有增加的狀況,或是趨緩的情況,甚至更多情況是Disney+ 、Peacock 跟 Paramount 瓜分了影音廣告預算。

不僅如此,Amazon 將開始在 Prime Video 上銷售廣告,屆時廣告供應量將大幅增加,廣告主對於 YouTube 的依賴勢必大幅下降。對於 YouTube 影音廣告更加不利的是,今年 6 月 Adalytics 分享的一份研究報告指出, Google 在其他網站上播放廣告主的影音廣告時違反了自己公告的廣告準則,這也讓 YouTube 的聲譽再次受到廣告主質疑與關注。

結論

在數位廣告領域當中,CTV 影音廣告的生態是最顯蓬勃發展、商機無限的領域,這道理很簡單,因為在這個領域沒有完全絕對的強者壟斷的狀況,不像關鍵字廣告、社群廣告那般,全球幾乎都被 Google 及 Meta 壟斷至少一半上市佔。如本文提及的 SVOD 六大家族中,有五大家族紛紛投入 AVOD 的戰場。

從 AVOD 影音廣告的類型中,我們可以簡單區分兩種

- 免費觀看的 AVOD,例如 LiTV 陸劇免費看

- 付費訂閱的 AVOD(Ad Supported 廣告支持方案),例如 Netflix 廣告訂閱方案

串流影音廣告除了AVOD 的商業模式,也包含了串流影音電視頻道模式 FAST。 美國廣告主明年將增加對 FAST 影音廣告投資。FAST 影音廣告正日益成為媒體購買企劃中必用的廣告工具,根據 Xumo 和 Comcast Advertising 的研究,84%的美國廣告主計劃,在2024年增加對 FAST 影音廣告的投資。

總之,無論是 CTV 影音廣告或是 FAST 影音廣告,皆是現今影音各大派高手必爭之地。IP 內容版權的世界過往皆以平台訂戶息息相關,如今也因 AVOD 及 FAST 的商機而典範轉移,並肩加速串流影音市場的高速發展,我想這對消費者及廣告主來說,皆是一大利多。消費者可以透過這些新興的廣告支持、FAST 模式,享受到更多元和豐富的內容選擇,而不必額外負擔訂閱費用或用更低的月費訂閱優質內容。過程中,廣告主也有更多優質內容的影音廣告可選擇,再怎麼說 PGC 的內容總是好過 UGC 的品質及品牌安全環境。(by Brick、Johnny)

【技術議題】

- Google Merchant Center 也即將跟隨 Google Ads / GA 移除多種歸因模式

- Organization Schema 新增多個欄位

- Google 新增支援 Profile Page 與討論區的 Schema

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫