TPG 週刊 Issue 114 -舊愛微軟新歡TTD,Netflix 廣告市場全面出擊

TPG 週報會在台灣時間每週一早上 10:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

TikTok tests 60-minute video uploads as it continues to take on YouTube

最新消息指出 TikTok 開放部分使用者測試上傳長達 60 分鐘影片的功能,繼年初 TikTok 測試 30 分鐘影片後又再度放寬分鐘數,這項舉措無疑代表著 TikTok 正逐步擁抱長篇內容,以應對其最大競爭對手 YouTube。

延長影片時長不僅能為創作者提供更多彈性,讓他們嘗試新的內容類型,也可能吸引原本在 YouTube 發布內容的創作者轉而在 TikTok 上傳影片。此外,這項功能還可能促使傳統電視供應商與 TikTok 合作,在平台上發布完整的電視節目片段,以吸引新觀眾。不只是影片上傳的限制放寬,該公司也努力優化長影片的觀看體驗,例如測試橫向的全螢幕模式、影片縮略圖和加速功能等。(by Richard)

Netflix Scores Two NFL Christmas Day 2024 Games Under Three-Year Deal With League

運動節目的實況轉播也是近年線上影音平台的兵家必爭之地,而 Netflix 也不意外,在這週與 NFL 達成為期三年的合作協議。根據這項協議,Netflix 將在 2024 年聖誕節當天全球獨家直播兩場 NFL 比賽,並在 2025 和 2026 年至少轉播一場節慶賽事。據報導,Netflix 為這三年的聖誕節比賽總共支付了約 1.5 億美元的版權費用。

此前,Netflix 已經與 NFL 合作製作了紀錄片系列《四分衛:達陣得分》,今年夏天還將推出聚焦五位頂級接球手的新節目《接球手》(原文:Receiver,暫譯)。儘管 Netflix 高層曾多次表示不會花大錢競購體育版權,但近期仍在穩步增加體育內容和相關節目的投入,顯示其在這一領域的野心。(by Richard)

How Mobile’s Focus On Performance Helps It Avoid The MFA Problem

近似於內容農場的 MFA 網站,是過去這半年程序化廣告產業中的一大熱議問題,然而在 Apps 的世界當中,類似 MFA 的應用程式卻不常見。根據 AppLovin 資深總監 Alex Li 於 AdExchanger 專欄投書指出,這主要是因為 App 的聯播網更重視以成效為主的投放模式,廣告收費模式幾乎都是基於 App 下載或是轉換,而 MFA 網站無法有效產生轉換率。

此外,應用商店本身需要送審才能上架、以及商店上會有使用者評價和留言,都能有效遏制 MFA 類型的應用。總的來說,App 的生態系證明了優質內容與廣告效果之間的緊密聯繫,MFA 在其中並無立足之地。(by Richard)

Nielsen Launches The Media Distributor Gauge, First Convergent TV Comparison of its Kind

隨著消費者收視習慣日益改變,同時在家庭中透過有線電視和串流媒體收看節目已成常態,也因此過往的收視調查也需要與時俱進。尼爾森推出了全新的「媒體發行商指標」(The Media Distributor Gauge,暫譯),提供跨平台的電視收視總覽,將無線電視、有線電視和串流媒體的收視情況按媒體公司進行彙整和排名。這項新指標打破了傳統電視和串流媒體的壁壘,為當今的電視收視提供了更全面的視角。

根據尼爾森首次發布的報告中指出,在 2024 年 4 月,迪士尼旗下的媒體作品佔據了電視收視時間的 11.5%,位居榜首,其中 42% 的觀看時間來自 Disney+ 和 Hulu 。YouTube 則以 9.6% 收視時間位居第二,緊隨其後的是 NBCUniversal(8.9%)、派拉蒙(8.8%)和華納兄弟探索(8.1%)。Netflix 以 7.6% 的電視時間佔有率位列第六,在串流媒體為主的發行商中排名第二,次於 YouTube。(by Richard)

Dentsu launches a specialised retail media practice to support rapid brand transformation with hyper-personalised, agile buying experiences

根據電通全球廣告支出報告預測,RMN 零售媒體投資將以 17.2% 的三年複合年增長率快速增長。對此,電通推出零售媒體服務,為品牌解鎖新受眾並加強通路關係,提供一站式解決方案,整合顧客體驗、技術、媒體和數據等領域的專長。近期,電通在 Amazon 電商平台協助酒類品牌銷量提高了 22%。除此之外,電通提供零售商重新設計平台的服務,整合使用者體驗,提供從前端商店運營到廣告策略的全面視角,有效促進零售通路的數位化轉型和收入成長。簡之,對於全球大型廣告集團來說,RMN 不僅是 Media Buy 的選項,更是品牌營運策略 360° 重要的一環。(by Brick)

OpenAI, Reddit teaming in deal that will bring Reddit's content to ChatGPT

Reddit 作為美國版的 PTT ,於 IPO 後引起本刊及市場廣泛關注。不久前 Reddit 與 Google 與達成了一項據稱每年 6,000萬美元的協議,讓 Google 能夠即時使用 Reddit 的內容數據。

近期,Reddit 也與 OpenAI 簽署一項協議,允許 OpenAI 獲取其內容數據,用於訓練大型語言模型。根據這項協議,Reddit 的貼文將會出現在 ChatGPT 的部分回應中,同時 OpenAI 和 Reddit 也會在平台內共同開發 AI 驅動的工具。作為協議的一部分,OpenAI 也已成為 Reddit 的廣告合作夥伴。鑑此,媒體平台若不想被動成為AI 模型訓練飼料,就更該主動積極投入數據授權和 AI 相關技術合作,迎向 AI 媒介內容世代的來臨。(by Brick)

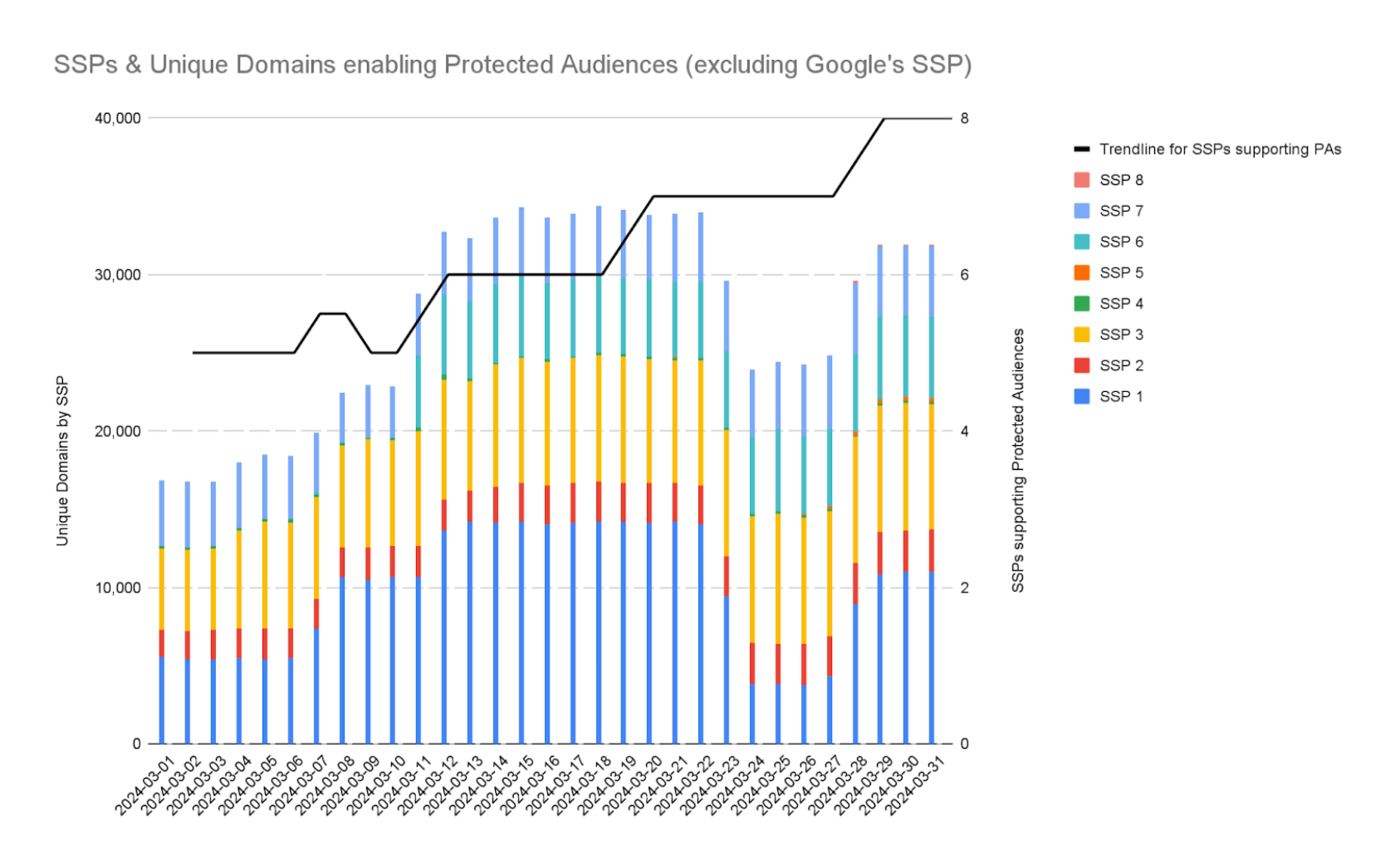

Integrating with Privacy Sandbox: An overview of the solution & adoption tracking

Yahoo DSP 本週發布了對 Chrome Privacy Sandbox 測試數據,顯示在程序化購買的賣方平台,對於 Privacy Sandbox 測試有所增加。Yahoo 發現, 3 月份 SSP 和網域的採用呈現總體上升趨勢。Yahoo 觀察到有三個新的 SSP 在 3 月開始導入Protected Audience 的競價模式(PAs),因此支援 PAs 的 SSP 總數增加到八個。整體來說,Privacy Sandbox 的 API 方案之中,Protected Audience API 是為了取代原本的 Cookies 再行銷,因此市場上的買方平台及賣方平台皆須投入 API 的測試及應用,相信隨著 Google 決定將 Chrome Privacy Sandbox 延期至明年第二季,讓全球數位廣告產業,有更多時間投入研究 Protected Audience API 應用及 Privacy Sandbox 其他各種應用 。(by Brick)

Disney Is ‘Pretty Dramatically’ Reducing Spending on Traditional TV Content, CEO Iger Says

Disney CEO Bob Iger 宣布,因為傳統付費電視市場正在萎縮,將大幅減少對傳統電視內容的支出。Iger 強調,這些傳統電視業務不再是增長業務,而是與消費者互動的重要組成部分。此外,Disney 計劃於 6 月在部分市場開始打擊非法密碼共享,並於 9 月推廣到全球。Iger 強調,公司重點是提高串流業務的參與度和盈利能力,並預計在 2024 年 9 月季度實現盈利。(by Brick)

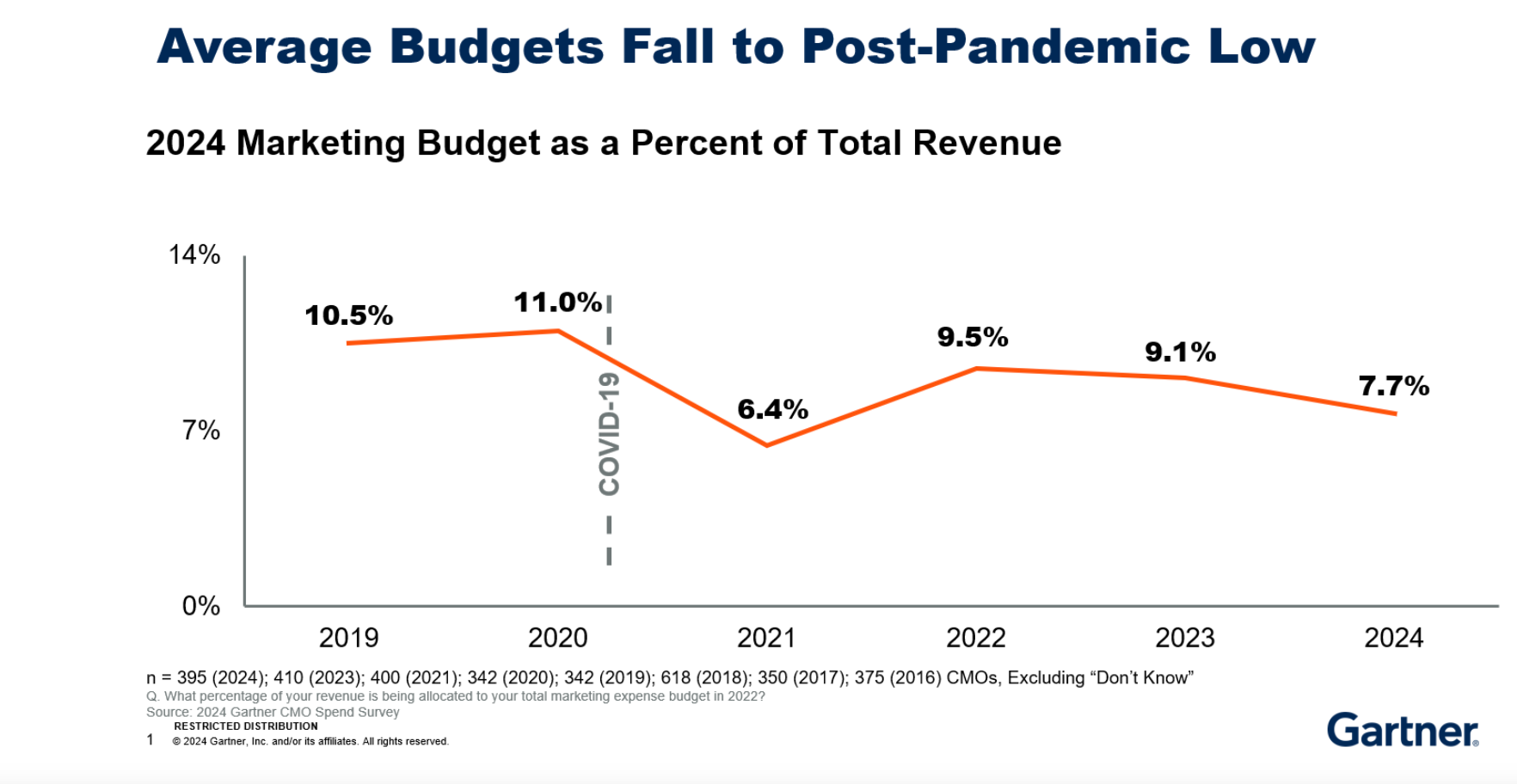

Gartner CMO Survey Reveals Marketing Budgets Have Dropped to 7.7% of Overall Company Revenue in 2024

根據 Gartner 的 2024 年 CMO 行銷預算調查,行銷預算佔公司總收入的比例已降至 7.7%,低於 2023 年的 9.1%。這項調查於 2024 年 2 月至 3 月期間進行,涵蓋了北美、北歐和西歐的 395 位 CMO 和行銷主管。Gartner 副總裁分析師兼首席研究員 Ewan McIntyre 表示,儘管行銷預算縮減,多數 CMO 認為 AI 有機會拯救局面。調查顯示,數位媒體支出佔行銷預算的 57.1%,高於 2023 年的 54.9%,主要渠道包括搜尋、社群媒體廣告和展示廣告。此外,儘管技術投資下降,AI 投資被視為提升生產力的關鍵工具,超過三分之一的 CMO 認為它能帶來時間和成本效益。(by Brick)

Electronic Arts wants to bring ads to AAA video games. But they’re not the only ones.

本刊先前報導過寶可夢 GO 結合 AR 廣告,NVIDIA GeForce Now 在下載遊戲頁面考慮放置廣告。如今 3A 電玩大廠 EA ( Electronic Arts ) CEO Andrew Wilson 在最近財報會議上表示,公司正考慮在 3A 遊戲加入廣告,他認為廣告可以為公司和電玩產業帶來顯著成長。動視暴雪、EA 和其他大型工作室推出遊戲時,由於 3A 遊戲標準和預算的提升,製作成本變得高昂,製作週期長且團隊人數可能上百人至千人組成,因此為增加營收,電玩產業也將目光投向了廣告。

其中手機遊戲廣告是電玩產業中最大的營收之一。eMarketer 預估,今年手遊廣告營收將達到85.9億美元的規模。雖說廣告對於電玩也不是新鮮事物,但是廣告之於遊戲是雙面刃,EA 進入廣告市場,必須謹慎評估,以免引起玩家反感。目前現有可行作法:Roblox 在遊戲內放廣告看板,像是戶外電子看板或是Display廣告,載入遊戲頁面放置廣告,或是品牌合作與遊戲活動獎勵綁定等等。(by Jeremy)

Google’s broken link to the web

上週二 Google I/O 開發者大會, Google CEO Sundar Pichai 表示,生成式 AI 崛起將帶給創作者、開發人員、新創公司、以及所有人新的機會點。Google 在本次開發者大會講了超過 120 次的 AI ,其中許多 AI 產品承諾可以真正改善人們的日常生活,例如:可以自動查詢和整理電子發票,同時建立費用試算表 ; 自然語言模型可以詢問你儲存在 Google 相簿的圖片等等。Google 的 AI 搜尋引擎「搜尋生成體驗」(Search Generative Experience),很快地將在美國開放給所有人,到 2024 年底將會有 10 億使用者可使用此功能,搜尋將不僅提供給資訊,未來甚至可以規劃出國旅行行程等更進階的完整內容。

《華盛頓郵報》上週一刊出一篇名為「 隨著Google 提供人工智慧的搜尋內容後,網路媒體將面臨大屠殺 」的文章,主要是因為網路媒體仰賴搜尋關鍵字之後帶來的流量,搜尋式體驗將直接提供使用者自動生成的摘要內容,無需點擊網站連結到網站裡面。科技研究公司 Gartner 預測,到 2026 年,來自搜尋引擎的網路流量將下降 25%;搜尋引擎優化顧問公司 Siege Media CEO Ross Hudgens 預估至少會下降 10%~20%,有些媒體流量降幅更大,甚至受到重創。雖說 Google CEO 說生成式 AI 將會增加整個生態系統的流量,但是實際會怎麼改變,有待市場檢驗,本刊將持續追蹤後續發展。(by Jeremy)

Disney, Fox and WBD's Combined Streamer Reveals Venu Sports Brand

上週四在美國紐約舉辦的 Upfronts 活動上,Disney 跟 Warner Bros. Discovery(WBD)就聯合宣布,將合作推出一個新的運動串流媒體 Venu Sports,這個新的串流媒體將整合 ESPN、Fox 和 WBD 體育網絡以及 ESPN+ 的產品組合,其中涵蓋所有的主要職業運動聯盟賽事和美國大學體育賽事的內容。目前 Venu Sports 暫定於 2024 年的秋季推出,不過隨著 Venu 的確定推出也引來市場上擔心出現運動賽事被壟斷的擔憂聲音。不過不管怎麼樣,隨著之前傳出的 YouTube Select(美國市場)及 Netflix 也取得部分運動直播權利的趨勢開看,串流媒體引入運動賽事直播已是串流平台兵家必爭之地。(by Johnny)

【長文閱讀】

Netflix Upfront 2024: The Year of Growth and Momentum

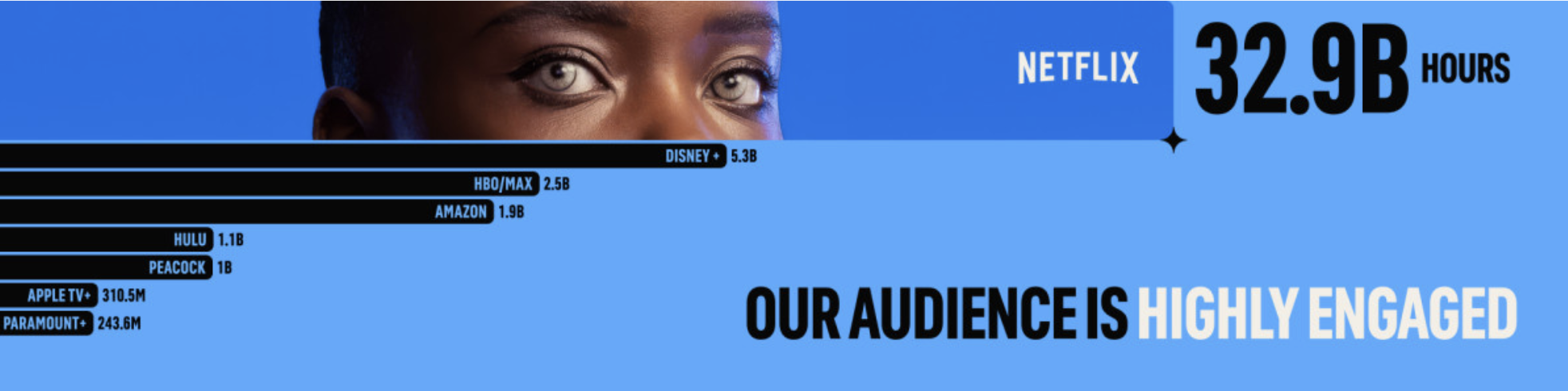

Netflix 作為全球 OTT SVOD 的龍頭,除了擁有最大的訂戶之外,更是廣告主認定具有含金量的眼球及受眾流量。本屆 Netflix Upfront 廣告預售展示會,廣告總裁Amy Reinhard 正式宣布,Netflix 要發展自家廣告系統,以及結盟 TTD、Google、Magnite,終結過去與微軟廣告「獨家」合作關係。

回顧自2022年宣布與微軟合作,正式進軍串流影音廣告市場,一進入廣告市場時,便公布了突破天際的銷售價格與門檻: CPM65 美元且需要承諾至少 $2,000 萬美元的廣告總預算。實際上,廣告主卻不如預期買單 Netflix 影音廣告,因為其廣告功能僅支援內容分類及國家,甚至初期成效報表只有曝光,以及第三方的監測支援不足,上述不完整的廣告服務是最被市場詬病的一大問題。

經過了兩年的努力的成果。上週三,在 Netflix 的廣告預售展示會上,廣告總裁Amy Reinhard 表示,Netflix 廣告方案持續成長,現在全球每月有4千萬活躍用戶,比一年前的5百萬增長了許多。在有廣告的國家,超過40%的新註冊來自於這個廣告計劃。除此之外,超過70%的 Netflix 廣告支援會員每月觀看超過10小時,這比最近的競爭對手高出15個百分點。

上述的成果,就是在跟市場廣告主喊話,如今的 Netflix 的廣告方案有足夠的影音廣告庫存,無論是針對可觸及的使用者或是家戶。另外,影片觀賞停留時間長、黏著度高則代表,對於廣告影片專注力、觀看完成表現也會較佳。

什麼是 Upfront 廣告預售展示會

本刊許多讀者,可能不熟悉電視台或 OTT 平台的 Upfront 廣告預售展示會。概念上,即是廣告招商預售會。Upfront 的主要目的是吸引廣告主,在影片上架或播出前,讓廣告主購買廣告時段。這是一個展示新節目、特別節目、體育賽事和其他娛樂內容的機會,同時也是媒體公司展示其目標受眾和市場相關數據給潛在廣告客戶的場合。簡言之,就是無所不用其極火力展示演員陣容、版權內容、廣告技術、平台流量,讓廣告主提前買單。我們熟悉聽過的全球媒體或美國電視集團,如 ABC、 CBS、 NBC、 Fox、 NBCUniversal、Netflix 、Paramount Global 等企業,皆是五月份紐約市舉行。

今年 Netflix Upfront 地點在 紐約市的 Pier59 Studios 聚辦,會場議題除了 Netflix 高階主管的演講,也包含了《怪奇物語》體驗室和《魷魚遊戲》體驗室現場參與活動,讓參與的廣告主以沈浸式體驗劇中內容。

Netflix 行銷長 Marian Lee 也在本屆 Upfront 大會分享,Netflix 節目和電影如何影響文化,這種現象被稱為「Netflix 效應」。只要有精彩的故事,就會在 Netflix 平台上蔓延,例如 Netflix 劇集預告片獲得數十億次觀看,並在新聞及社群平台不斷地的擴散。例如,《艾蜜莉在巴黎》:Fast and Company報導,購物者確實想打扮得像《艾蜜莉在巴黎》;《后翼棄兵》:紐約時報報導,《后翼棄兵》讓全球西洋棋銷量飆升。

迎來更多聯軍才能趕上營收的期待

Netflix 廣告總裁 Amy Reinhard 表示,Netflix 將在明年推出一個自家的廣告平台。該平台將於今年,在加拿大開始測試,目標是在2025年第二季度在美國推出,並於明年年底前在全球推出。

大家可能會好奇?為何 Netflix 突然不跟微軟獨家合作,而開放更多聯軍夥伴。畢竟,當初各界猜測與 Netflix合作名單有 Google、FreeWheel、The Trade Desk 還有 Amazon 影音 Ad Tech 強權,而合理判斷基於各種競爭關係,微軟的確是相對「先避凶」再追求未來可能性的好選擇。然而,如同前文提及,Netflix 在正式進軍影音廣告銷售首年,繳出一張不如市場預期的成績單。甚至,Netflix 在2023年10月宣布 Jeremi Gorman 離職,由 Amy Reinhard 接任,皆是在修正及挽救整體廣告銷售及產品策略。要知道,Amy Reinhard(2016 加入Netflix) 在先前可是擔任 Netflix Studio Operations 的副總裁,主要工作包含平台營運、原創影片製作、內容版權,權責堪稱是組織中僅次於共同 CEO 角色。因此,由 Amy Reinhard 接任廣告營收這燙手山芋,既可達成內部組織老馬識途的效率跨部門溝通,同時也可以安撫董事會的各種疑慮。

如今,Netflix 的目標是掌握串流廣告技術的控制權,才能擺脫外部系統整合內部平台不效率的窘境。甚至,透過自家的廣告系統,更能提供廣告主及代理商更多成效數據透明度。這些想法打從初期與微軟合作就在了,只是內部必須得真正效率地大刀闊斧創新(含組織重組)及整合平台資源。如今,Netflix 宣布,The Trade Desk、Google DV360(買方平台) 和 Magnite(賣方平台)將成為 Netflix 主要程序化廣告合作夥伴。透過這樣的合作,可預期將有更多廣告主,透過不同 DSP 及 SSP 平台,以程序化廣告交易購買 Netflix 廣告。如此,的確是直接讓 Netflix 獲得更多銷售機會,進而有效提升廣告業績。

當然,針對先前最讓廣告主在意廣告數據不夠透明化,Netflix公布了與 iSpot 和 TVision 的新合作。因此,目前可支援的監測夥伴包含了Kantar、Cint、NCSolutions、Nielsen、EDO、DoubleVerify 和 Integral Ad Science,持續迎頭趕上其他平台競業。

愈趨開放競爭的OTT 戰場

過去,廣告主僅能在微軟的廣告平台,購買到 Netflix 影音廣告。不久的將來,全球最大的兩大 DSP(Google DV360 和 TTD) 皆可以買到。這意味著,OTT 影音廣告市場除了持續高速發展之外,各平台之間競爭也將越演越烈。

本刊認為,OTT AVOD 市場後續勢必會有一波價格戰爭。Amazon Prime Video 影音廣告CPM 在30美元左右,這一策略明顯低於 Netflix 和 Disney+ 之前剛上線的 50 至 65 美元 CPM。同時,這也反映出串流廣告市場的愈趨激烈競。2022年因高 CPM 遭受批評, Netflix 和 Warner Bros. Discovery 被迫調整策略而降低價格。此借鏡也讓 Amazon 這次的價格戰略,不僅在 CPM 價格上具有競爭力,其「廣告支持的訂閱模式」在市場上佔有一席之地,吸引了大量新廣告主。

去年,Netflix也因為廣告銷量不如預期,除了調整與微軟的合作關係之外,更是CPM 廣告價格至 39~45 美元。我們可以想像 Netflix 廣告在產品功能上,除了要面對原本最大勁敵 Disney OTT 陣營、YouTube 競爭,在價格上會遇到 Prime Video 的夾殺,甚至也包含高速成長的串流影音廣告 FAST 陣營。如同本期前文報導,根據 Gartner 的 2024 年 CMO 行銷預算調查,行銷預算佔公司總收入的比例已降至 7.7%,低於 2023 年的 9.1%。換言之,大環境行銷預算縮減,市場串流影音廣告競爭者變多,降價求售似乎成為必然的結果之一。因此,廣告層級訂閱方案和影音廣告庫存成為各家決勝的關鍵點。

結論:下一步會是什麼?

整體來說,過去兩年本刊持續全球串流影音產業報導,其中發展趨勢不外三大主軸,分別是:

- 串流影音內容版權:體育、職業運動轉播權、頻道,是各家串流影音平台重金部署的項目,你可以想像,為了看奧運及世足賽去訂閱愛爾達、中華電信 MOD,而廣告主也特別喜愛購買運動賽事直播,有效觸及廣大家戶收視

- 串流影音商業模式:FAST (Free Ad-Supported Streaming TV)免費、廣告支持的串流電視,光是美國,就有 20 多個 FAST 影音平台。 預估在 2026 年,FAST 的廣告收入將從 2022 年的 40 億美元增至 90 億美元

- 串流影音數據運用:零售數據及 Data Clean Room (簡稱 DCR)運用。以 Disney+ 為例,與 Walmart Connect 合作,這讓 Walmart RMN 的廣告主,可以使用 Walmart 的消費者購物數據跟 Disney 媒體受眾進行比對,以便後續能追蹤成效。DCR 部分,除了自家 DCR 之外,Disney 也將 DCR 擴展至更多雲端服務,包括 Google Cloud Platform 和 Amazon Web Services,且 已與 Habu 和 Snowflake 合作

本刊相信在上述三大趨勢發展中,運動轉播權 Netflix 已有相對完整的佈局,如本週宣布,已獲得聖誕日舉行的 NFL 比賽的全球串流權,此協議為期三年。FAST 商業模式相對更適合,具備完整成熟銷售生態系及團隊的 OTT 平台。換言之,串流影音在零售數據及DCR 的佈局,將是 Netflix 匹敵 Prime Video 及 Disney 重要的策略,後續是否成真,本刊將持續為大家深度追蹤報導。(by Brick)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫