TPG 週刊 Issue 83 - 台灣公交會也參與了遊戲史上最大收購案

TPG 週報會在台灣時間每週一早上 10:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Microsoft completes Activision Blizzard acquisition, Call of Duty now part of Xbox

微軟收購動視暴雪一案終於通過各國政府審查,順利完成收購。過去這一年多的時間本刊持續追蹤報導此案,從一開始微軟受到美國政府調查,後又受到英國政府的調查,均認為對於此收購案有壟斷的疑慮。最主要的原因在於,動視暴雪旗下的知名遊戲如 Call of Duty (決勝時刻)或是 Diablo(暗黑破壞神)太具有影響力,更別提 Candy Crush 推出十年後仍然有每月超過兩億的玩家,影響幅度之大,就連台灣的公平交易委員會也有對此案做出相關審理。此案正式收購完成後,可以想見的是微軟將會在雲端遊戲上有更積極的佈局,目前 Xbox Cloud Gaming 已經是市場上最受歡迎的雲端遊戲訂閱服務,而手機遊戲的資料與廣告庫存也將成為其發展行動廣告的一大助力。(by Richard)

Mastering Frequency Capping In Streaming Is Tricky – But Here’s Some Advice

YouTube 在今年的每月產品更新會議上,提出3次以上關於 CTV 廣告功能及應用,並且鼓勵品牌行銷人員或媒體代理商都要積極與運用 CTV廣告。由此可見 CTV 廣告的媒體溝通戰略意義與地位正在快速上升中。然而,真正能吸引消費者目光的廣告環境其實是在 CTV 上的 OTT 內容而非 YouTube 的 UGC 內容環境。

相信同為消費者身份的行銷人,在面對 YouTube 的「可略」影音廣告形式,一定是第一時間按掉可略鍵進入正片內容。但是同樣在等待 OTT影片前的 pre-roll 廣告,反而是願意為了後面的正片內容,耐心的觀看 1 到 2 則的廣告,甚至因為在 CTV 的大螢幕下完整觀看廣告,而更容易被廣告打動。MAGNA 和 Roku 的聯合研究調查是針對大約37,000 名受訪者調查發現,每位觀眾每週在每個廣告活動觀看10到15次的廣告,是普遍能對品牌回憶產生正面影響的參考標準。對於一些還不是很知名的品牌,將廣告頻次在一週設定在1到7次的頻率,就能對消費者在廣告回憶方面有重要的影響。而金融服務和家消品行業等也在第 10次曝光之前達到了最好的影響效果。(by Johnny)

Google Rolls Out 'Demand Gen' Campaign Type

Google Ads 正式將 Demand Gen Campaign 服務上線 ,此功能將會是 Discovery Campaign 下一個世代的廣告產品。Discovery 廣告從本週開始升級,一直持續到2024年初,並將提供給所有使用 Google Ads 和 Discovery campaign 的廣告主使用。Demand Gen campaign 已經有許多成功的案例,如阿根廷金融科技公司Naranja X 使用了多種影音格式結合圖片廣告來增加網站流量,與付費社群廣告相比,提高了3倍的點擊率,CPA 降低了 61%。媒體代理商 PHD 也嘗試使用 Demand Gen Campaign,在測試了新的相似受眾鎖定方式後,成功找到與消費者互動的新方法。Google 推出此廣告,其中最特別的功能是可以透過在「Seed lists」中加入的第一方數據及 YouTube users 來建立相似受眾,將潛在使用者導流到網站,有利於擴大 Upper Funnel,繼而讓 Search 以及 Performance Max 導流增加,從而獲得更多轉換。(By Jeremy)

TikTok scores sizable Disney deal including a content hub and publisher partnership

TikTok 宣佈,Disney 將成為其廣告產品 Pulse Premiere 的最新大型媒體合作夥伴。TikTok 之後還將加入其他大型媒體合作夥伴如 NBCU、Condé Nast(康泰納仕)、DotDash Meredith、BuzzFeed 等,這些媒體將在提 TikTok 平台上供符合品牌安全要求的影片環境讓行銷人員投放廣告。根據雙方合作協議,TikTok App 將有一個 Disney 專區,使用者可以在這裡觀看 Disney 品牌的所有影片,用 Disney 的音樂和特效製作自己的短影片,玩 Disney 主題的小遊戲,並收集他們喜愛的玩家 角色卡。

Disney 在 TikTok 上的瀏覽次數已超過 2,400 億次,這大概也是為什麼 Disney 選擇與 TikTok 合作 Pulse Premiere 的主要原因,想要借重 TikTok 對年輕世代的影響力來強化迪士尼與不同世代消費者之間的關係。至於這些跟 Pulse Premiere 合作的媒體,就像是現行電視媒體將自己的內容上架在 YouTube上面一樣,不過最大的差別可能就是從橫螢幕的觀看變成豎立螢幕觀看了,對於媒體的好處是什麼?大概就是能透過 TikTok 這個平台接觸到已經不看電視的美國年輕世代們。(by Johnny)

Google Warns the EU That It Will Fight Attempts to Break Up Ad Business

Google 已向歐盟發出警告,將對抗任何試圖拆分其廣告業務的立法行動。該公司在一封給 EU 監管機構的信中強調,它不會接受強制性拆分其部分服務的要求。然而,拆分或是出售既有服務,卻是監管機關視為恢復競爭的唯一途徑。目前 Google的主張與堅持,無疑更加落實外界質疑 Google Ad Manager 賣方流量交易平台,其廣告機制運作是偏袒自家業務銷售競爭 ,導致損害公平競爭及市場壟斷競爭的結果。本案後續發展將是全球市場對於 Google 數位廣告公平交易的風向球指標,本刊將持續追蹤報導。 (by Brick)

What Happens Next If Google Loses The DOJ’s Search Antitrust Case?

同樣是 Google 反壟斷相關消息。目前在美國司法部對 Google 進行的一場反壟斷訴訟中,搜尋引擎霸主地位受到了壟斷市場的質疑。近幾週的審判中爆出了多個跌破眼鏡的揭露,例如:Google 未告知廣告主調漲搜尋廣告價格,並支付 Apple 巨額金額以維持其作為預設搜尋引擎的地位。如果法院站在司法部一方,全案將進行第二次審判,也很可能引發一系列的上訴和民事訴訟。民事原告(Private Plaintiffs)可能會獲賠高達實際損失三倍的賠償。有關 Google 需要如何進行補救的問題,答案範圍相當廣泛,從分拆公司到強制行為變更,例如:禁止 Google 進行獨家預設搜尋。

此外,不論目前的案件結果如何,另一場關於 Google 在數位廣告市場的的反壟斷審判也將在不久的將來開始,也就是前文報導的 Google Ad Manager 程序化廣告市場的黑箱作業。從搜尋引擎到廣告系統、SSP 程序化交易市集,皆是目前美國司法部關注的市場壟斷的範疇,一但國家機器公權力介入定義公平正義的商業行為,屆時就不是Google 像過去一樣繳個罰款便可了事的新聞。(by Brick)

ISBA’s Origin Tests Adding ACR Data into its Cross-Media Measurement Solution

ACR 在未來 CTV 廣告測量將逐漸成為標配。ISBA 宣布,將進行跨媒體測量測試計畫,整合 Samba TV的自動內容識別 ACR 數據,通過在連網電視上監測的應用程式來檢測屏幕上的內容,同步進行廣告曝光的測量。除此之外,更能衡量一個家庭內的有線電視和 CTV 觀看。本計畫將與 Comscore 和 Kantar Media 合作,以更深入了解特定家庭的受眾和行為。對廣告主來說,過去廣告曝光及收視內容之間有更透明的追蹤機制,畢竟相關內容的曝光投遞是影音廣告很重要的投遞方式之一。另外,運用 ACR 也可以排除看過相關廣告的傳統電視家戶,提高影音廣告擴大觸及的效益。(by Brick)

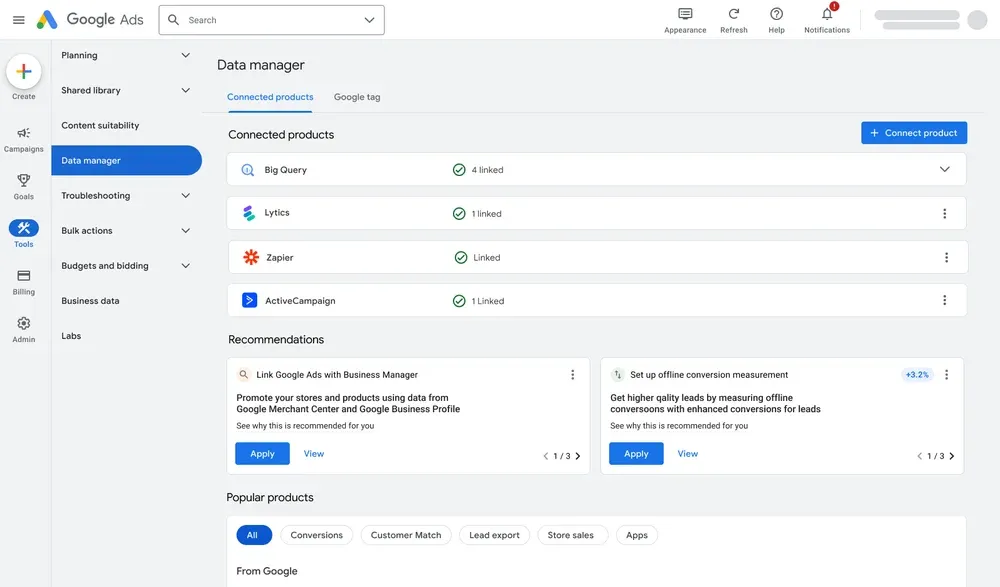

Google Streamlines First-Party Data Management With New Tool

Google 預計將在 2024 初正式上線新功能 Google Ads Data Manager,目的是協助廣告主減少對第三方數據的依賴,並且活用品牌第一方數據。的確,此工具可以視為 Cookies退場解決方案之一。Google 表示,不到三分之一的廣告主在廣告渠道上使用第一方數據。未來,Google Ads Data Manager 在 Google Ads 中提供一個統一的數據管理平台,讓廣告主創建數據且連接第一方數據集,以進行測量和廣告指向投遞。概念上,Google Ads Data Manager 服務簡化了許多過去需要工程師開發的投入,讓廣告操作的人員可以直接使用自家的數據,後續此功能將整 Salesforce 和 Lytics、Zapier 等 CDP、CRM 數據平台 。(by Brick)

AdMob policy update: Indirect monetary items can now be offered as rewards

激勵式廣告(Rewarded Ads)一直是在原生行動應用廣告市場中相當重要的一種版型,常見的案例是使用者遊玩遊戲、闖關失敗時,可以透過觀看一隻 30 秒的廣告來換取再試一次的機會。在過往,為了避免有發布商透過這個機制賺取利差(提供現金點數來誘使使用者觀看廣告,賺取 CPM),這類的「獎勵」在廣告平台規範中要求只能提供非金錢類的報酬,比如遊戲中的道具或是生命值等等。然而在近日 Google AdMob 公布開放發布商能提供「非直接」的現金報酬,例如針對現實商品的折扣券、免運優惠等,但價值不能超過商品總價 25%。(by Richard)

【長文閱讀】

Why So Many Streaming Services Are Struggling

Netflix 為首的 OTT 服務替影視產業帶來一陣炫風,許多製作人都以內容能夠上到頂尖 OTT 平台為首要目標,無疑瓜分了許多傳統媒體平台和發行商的利潤。

也因此在過去十年當中,我們會看到不分國內外,都有相當多的發行商選擇投入打造自家的 OTT 平台服務,從最著名的 Disney+,到擁有《捍衛戰士》的 Paramout+ 或《冰與火之歌:權力遊戲》的 HBO Max ,以及擁有《陰屍路》的 AMC+,都是類似的案例,紛紛在疫情期間推出自家的 OTT 或是針對服務進行改版,然而在疫情後的現在也都紛紛傳出營收狀況不理想,需要漲價或是整併服務的消息。

兩樣情

Netflix 和 Hulu 作為原生的 OTT 平台,雖然近年成長趨緩,且需要透過廣告等尋找第二成長曲線,然而兩者終究持續成長並獲利。

Netflix 目前在全球擁有 2.4 億訂閱者,在北美佔有 7,560 萬訂閱戶。截至六月底,Netflix 的自由現金流達到了 43 億美元,而 Hulu 則擁有 4,830 萬美國訂閱戶,據報導,Hulu 在 2022 年的收入達到 108 億美元並且是獲利的狀況。

相較於 Netflix 或是 Hulu,傳統媒體串流的服務卻遲遲尚未找到相似的成功模式。

下滑的業績與有限的手段

Disney+ 在北美連續兩季訂閱戶下滑;原本預計在 2024 年 9 月達成 2.15 億到 2.45 億的目標顯然將會落後。而 HBO Max 在今年整合 Discovery 內容推出改版後,反而失去了 200 萬訂閱者。

為了拯救業績,漲價成為最粗暴有效的手段。上週,華納兄弟探索集團宣布將Discovery+ 的月費提高 2 美元,至 8.99 美元。而在過去的 10 個月裡,Disney+ 的無廣告方案的價格已經提高了近一倍,從 7.99 美元增加至 13.99 美元。

對於老牌的發行商而言,他們始終想不透的問題是:消費者願意為有線電視支付月費,為什麼他們不願意支付 OTT 服務的月費呢?

更慘的是,這些傳統業者發現消費者退訂後,可能會離開並永遠不再回來。傳統有線電視的每月流失率通常約為 1%。相比之下,根據研究公司 Antenna 的資料顯示,華納兄弟發現集團的 HBO Max 在六月的每月流失率為 7%,而 Discovery+ 的流失率超過 8%,而 Netflix 的流失率則為 3.5%。

相比於 Netflix

Netflix 除了擁有豐富的授權和原創內容,更重要的事也具備了創新的使用者介面。其在工程與產品研發的投入可說是有目共睹,在技術圈子當中備受好評,是 AWS 長年以來的樣板客戶。

而為了協助使用者發現電視節目和電影,個人化的推薦更是 Netflix 投入大量資源的領域,早在 2009 年時 Netflix 就舉辦公開競賽懸賞 100 萬美金,邀請各地電腦科學家來協助優化其推薦系統演算法,也是當代學習推薦系統的課堂上必然會提到的一個案例。

如同 Netflix 對投資人說的:「網路讓我們能夠提供各種多樣性的內容,並且能夠透過使用者介面快速學習並根據個別使用者的喜好提供推薦。」換而言之,網路這個渠道除了更快地發布內容給消費者外,更是能夠提供大量的行為數據,讓產品能夠快速優化,並且提供更佳的體驗。

掌握這點的關鍵差異,就是 Netflix 與其他傳統平台相比,能脫穎而出的關鍵。

除了趕上技術之外,還有其他什麼可能呢?

事實上,在過去這段時間中,傳統媒體平台也逐漸明白單靠內容是不夠的。

前 Disney 的 CEO Bob Chapek 和華納兄弟的 CEO Jason Kilar 都明白這點。在這兩位被迫離職之前,他們各自推動了相關的計劃。Chapek 希望將迪士尼主題樂園的福利與 Disney+ 的訂閱相結合;Kilar 則希望擴展遊戲相關的產品。

他們不約而同的提出以消費者為先的解決方案,認為單靠好的內容是無法長期維持消費者支付月費或年費。

但時間終究不等人,為了能夠讓投資人能夠安心,最近華納兄弟探索集團將包括《閨蜜向前衝》、《諾曼第大空降》和《太平洋戰爭》在內的熱門 HBO 節目授權給 Netflix。這樣的交易使得第二季的內容授權收入較去年同期成長了超過三倍,達到 4.1 億美元。但當獨家內容也授權了出去,是否代表未來要找回訂閱戶之路又變得更加困難了?

結論

雖然在媒體廣告產業,我們都說「內容為王」,但在瞬息萬變的消費市場上,只有內容是遠遠不夠的。知名作品上線後或許可以吸引到大量的訂閱戶,但當節目完結後隨即而來的就是退訂潮,得等待到下部作品時消費者才會再次訂閱,反覆退退訂定,並沒辦法打造長期的商業模式。

好的產品體驗以及多元化的內容才是能夠保持會員續訂率的關鍵。

就如同 2018 年 Netflix 財報會議上的經典對話,CEO Reed Hastings 表示,Netflix 並沒有把亞馬遜、Hulu、迪士尼或是其它大公司的 OTT 服務作為核心競爭者,更重要的是如何改進自己的會員服務。「Netflix 和《Fortnite》(全球熱銷遊戲)之間的競爭,遠比和 HBO 要多得多。」(by Richard)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫