TPG 週刊 Issue 78 - 難得見到廣告變少

TPG 週報會在台灣時間每週一早上 10:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Meta May Allow Instagram and Facebook Users in Europe to Pay to Avoid Ads

據《紐約時報》報導,Meta 正在醞釀在 Facebook 和 Instagram 上推出付費訂閱服務,為歐盟用戶提供無廣告的應用體驗。Meta 的商業模式長期以來一直圍繞廣告展開。但歐洲的監管趨勢正在發生轉變。《數位服務法》(DSA)和《數位市場法》(DMA)等歐盟法律正將 Meta 的隱私政策攤在放大鏡下監視,並迫使該公司做出改變。

在 8 月 25 日生效的《數位服務法》中要求社群媒體和 App Store 必須打擊有害的內容和錯誤的資訊。自該法律通過以來,TikTok 和 Instagram 已允許使用者選擇退出個人化的社群訊息,Meta 和 Snap 也停止了針對歐盟青少年的個人化廣告。與此同時,旨在加強大科技公司與小競爭對手之間競爭的 DMA 法條是禁止大公司偏袒自己的服務或在其平台上共享數據。例如,Meta 將 Facebook、Marketplace、Instagram 和 WhatsApp 的數據整合在一起就是不允許的狀況。

Meta 計畫推出的付費方式不僅可以安撫監管機構,還可以安撫多年來一直渴望改變社群媒體合約條款的使用者。那麼,這樣的付費服務未來會推展到其他市場嗎?也許當另一個市場也推出相對的數位法案後也有可能催生當地的 Meta 付費服務制度。(by Johnny)

YouTube is experimenting with longer but less frequent ad breaks on TV

YouTube 過去十多年來破壞了傳統的電視收視行為模式,讓用戶可以在平台上尋找自己喜歡的內容觀看。不過其新規劃的 CTV 廣告體驗卻借鑒了傳統電視長期以來的廣告規劃形式。據 The Verge 報導,YouTube 正在減少免費用戶在其 CTV 載具上看到的廣告次數,取而代之的是在影片的內容中間放更長的廣告時段,就像傳統電視的破口廣告一樣,一次破口可以長達 4 - 5 分鐘的時長。

目前這樣的廣告體驗還處於測試階段。YouTube 目前還不知道廣告時段會持續多長的時間,也不知道何時會向更多用戶推出這種廣告體驗。就像今年稍早在其 CTV App 中就曾經出現過不可略的 30 秒廣告一樣,YouTube 持續推出更長的廣告時段這樣的轉變,也讓人感覺該平台正試圖重新包裝已經存在的廣告模式,再推銷給市場上的廣告主買單所謂的 YouTube 新廣告模式。(by Johnny)

EU confirms six (mostly US) tech giants are subject to Digital Markets Act

歐盟數位市場法(DMA)是繼 GDPR 後更加一步規範數位媒體平台的法律,此法目的是希望能積極地去管制「大型平台」,確保這些平台不會干涉公平自由的競爭,例如應用程式商店需要能開放第三方支付、手機平台要能支援第三方商店等。而根據此法規範,要被視為「大型平台」,代表擁有 4,500 萬以上活躍歐盟本地用戶,以及在過去三年度的營業額超過 75 億歐元,市值超過 750 億歐元。而在上週正宣布,有 6 家公司營運的 22 個平台服務被指定爲「大型平台」:四個社交網絡(TikTok、Facebook、Instagram、LinkedIn);六個「中介服務」(Google Maps、Google Play、Google Shopping、Amazon Marketplace、iOS App Store、Meta Marketplace);三個廣告投放系統(Google、Amazon 和 Meta);兩個瀏覽器(Chrome、Safari);三個作業系統(Google Android、iOS、Windows PC OS);兩個通訊軟體(WhatsApp、Facebook Messenger);一個搜尋引擎(Google);一個影音分享平台(YouTube)。這些名單並不讓人意外,然而後續又會針對這些產品平台祭出什麼要求與規範,才是令人值得觀察的重點。(by Richard)

Spotify to Cut Back Promotional Spending on White Noise Podcasts

Spotify 近年在 Podcast 相關的投入可說是不遺餘力,主要看中的還是其廣告收入的潛力。然而就如同任何形式的媒體一般,只要有廣告收益的分潤,就會有可能出現有心人士創造低品質的內容,來藉機賺取獲利。根據《Bloomberg》報導,在 Podcast 界有許多「白噪音」的內容,節目本身並沒有任何談話,而是播放如雨聲、從叢林鳥語等背景聲音,讓聆聽者可以專注在手邊的工作。這類的內容當然本身並沒有太高的價值,更難以提供廣告插入的情境,也因此 Spotify 於近日宣布將於下個月起停止針對這類內容投放廣告,創作者也因此無法取得廣告分潤。此外,Spotify 也上升了創作者要加入廣告分潤方案的門檻,從過去 60 天內有 100 人收聽,上升到達 1,000 人收聽的創作者,才有資格申請加入廣告分潤方案。(by Richard)

Spotify’s $1 Billion Podcast Bet Turns Into a Serial Drama

Spotify 於數年前決定要開始重壓 Podcast 後,陸續花了超過 10 億美元以上去併購節目工作室、投資原創內容,也間接驅使 Apple 等競爭者開始投資原創 Podcast 內容。然而 Spotify 整體的 Podcast 投入是否回本?我們可以從《Wall Street Journal》的近日報導中看出端倪。根據公開財報表示,在 2023 年 Spotify 有超過一億的 Podcast 聽眾,與 2019 年相比已經是 10 倍成長。然而根據內部知情人士指出,目前這些節目都沒有辦法回本,且也證實獨家內容無法改變使用者收聽習慣平台、進而決定成為 Spotify 付費訂閱會員,也因此 Spotify 開始減緩節目相關的投資。(by Richard)

Why Facebook, Google And Amazon Are Embracing Media Mix Modeling

隨著各種隱私權意識高漲,無論是政策或是產品發展皆一再限制廣告成效。過程中,不僅是無法像過去容易找到目標族群,點擊後的廣告成效歸因也是一大問題。因此,Big Tech 三巨頭 Meta、Google 和 Amazon,正投資於新的廣告歸因衡量方法 MMM(Media Mix Modeling)。這種跨媒體歸因模型是應用統計及機器學習的方法來顯示不同廣告渠道的效果和影響力。

Meta 三年前它推出了開源工具 MMM Robyn。模型原理不依賴於 cookies 或任何形式的使用者 ID,可歸因傳統媒體、數位媒體對於品牌業績貢獻,且預測跨渠道預算最佳化。去年台灣市場 91APP 及電通集團導入測試 MMM Robyn。Amazon 去年11月推出了一個自動化的 MMM 機制,使品牌更容易將 Amazon Ads 數據導入進行 MMM 分析。Google 也正在考慮 MMM。甚至考慮建立一個 MMM工具,以幫助品牌衡量各種渠道的廣告活動效果。後續我們可以想像,當 Big Tech 都擁抱 MMM 作為流量歸因的替代方案,相信 MMM 遲早會成為廣告歸因技術的標配。 (by Brick)

Contextual Targeting And Stealing Audience Data Are Not The Same Thing

在數位廣告的世界,內容比對(Contextual Targeting)是常見的廣告技術,與品牌安全(Brand Safety)共同屬於程序化廣告的標配,幫助廣告主避免對不合適、質量低或不相關的內容進行出價。但是,近期英國網路出版商協會(AOP)卻出面批評該技術是「侵犯媒體知識產權的催化劑」,不過指控內容稍嫌模糊及不到位。究竟內容比對技術是盈利的幫手,還是罪惡的幫兇呢?在決斷之前得先搞清楚內容比對(Contextual Targeting)技術背後的邏輯。內容比對主要是透過網路爬蟲抓取網站內容,再判斷相關關鍵字詞並進行分類,DSP 則是在出價時,透過 URL 向其 Contextual 技術,取得比對結果來決定是否出價。也因此,內容比對在無法取得完整 URL 時是無法發揮作用的。

值得一提的是,媒體其實是握有權利來決定,是否要透過 SSP 揭露完整的 URL ,但在拒絕的同時,也可能排除大量的廣告需求,進而使廣告收益下滑。 隨著數據隱私保護意識的崛起,再加上隨之而來的 Cookieless 時代,廣告商在廣告投放時的定位選項越來越少,內容比對(Contextual Targeting)技術反而因此受到重視。對主流媒體來說,內容比對(Contextual Targeting)並不是敵人,當媒體發表目標受眾感興趣的內容,廣告主便能透過 DSP 購買媒體廣告,媒體也能因而獲得更高的廣告收入,何樂而不為呢?(by Ariel)

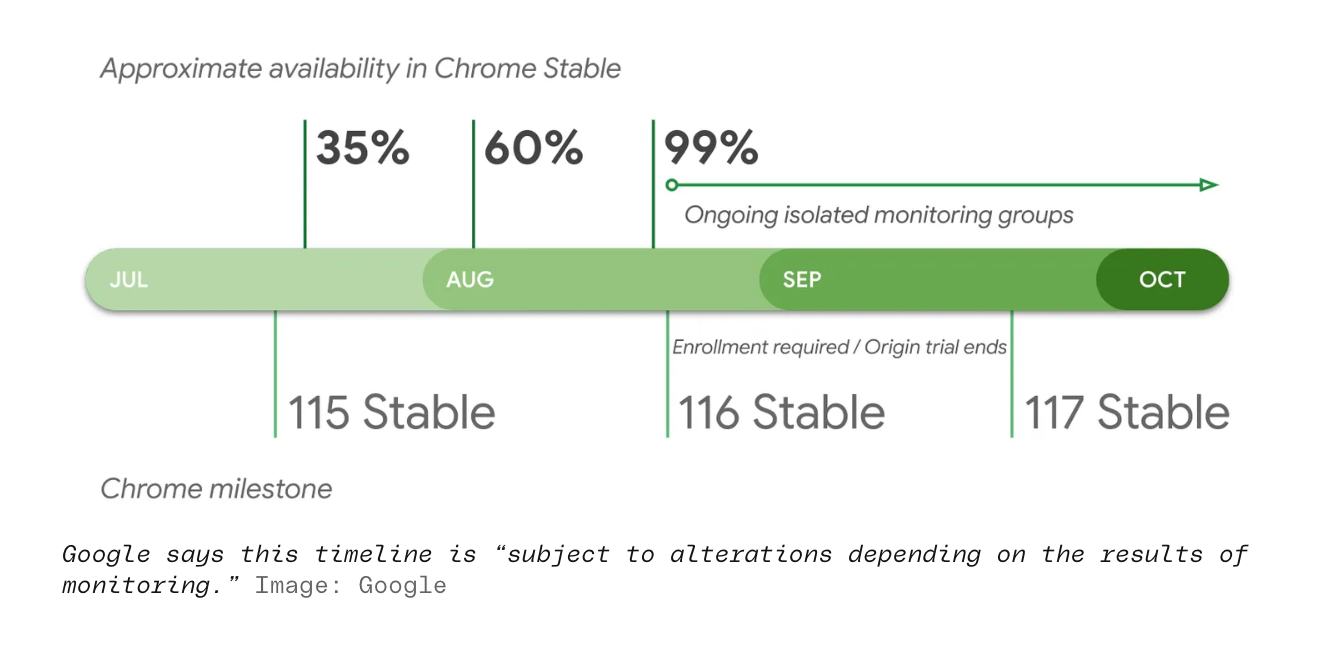

Google’s cookie-replacing Privacy Sandbox reaches major milestone

Google 宣布 Chrome Privacy Sandbox 中的 Topics 和 Attribution Reporting API,已普遍適用於大多數 Chrome 使用者。這些 API 目的就是為了在替代第三方cookies 在廣告的功能,並提供更多的隱私保護。自7月以來,Google已逐步增加 API 的普及率,並計劃在未來幾個月內將其推出到所有使用者。然而,Google仍將保留3%的用戶作為其A/B測試的保留組。預計在2024年第一季度,Google將為1%的隨機選定的 Chrome 使用者關閉第三方 cookies,並計劃在2024年下半年完全淘汰。

過程中,Google 持續向 CMA(英國競爭和市場管理局) 保證,Chrome Privacy Sandbox 技術不是反競爭的壟斷,並積極說服廣告技術商這些 API 值得測試。因此,這些努力正在產生成果,CMA 似乎沒有阻止 Google,Google 也持續照表操課,市場將逐步邁向 Cookieless 新世界。(by Brick)

Roku Laying Off 10% of Employees, Will Take up to $65 Million Charge to Remove Streaming Content

Roku 近期宣布,將裁減超過300名員工,這相當於其員額的10%。此舉是為了控制公司的成本。消息公布後,Roku 的股價在上周三早盤上漲了超過9%。這次裁員不是Roku 首次進行人員調整。在不到一年的時間內,這已是Roku的第三輪裁員。2022年11月和2023年3月,Roku 分別裁員了200名員工。除此之外,為了進一步減少成本,Roku 還計劃合併辦公空間和削減外部服務的支出。(by Brick)

【長文閱讀】

YouTube Pushes Further into TV While Fending Off TikTok

過去幾年,隨著 YouTube 在大螢幕上的觀看量增長,Google 發現了一個與傳統電視廣告預算競爭的機會。YouTube 廣告產品管理總監 Romana Pawar 表示,研究發現79%的觀眾更喜歡將影片廣告集中在一起,而不是分散在整個影片中。因此,YouTube CTV 觀看中將開始調整為更少、更長的廣告時段。如此作法,讓 YouTube CTV 更像過去傳統電視廣吿,目標就是進攻電視廣告預算移轉。另外,YouTube 還將Feed 廣告(出現在推薦影音內容列表中的廣告)引入到 CTV 中,試圖讓使用者在CTV上可以不被干擾且與廣告互動。

大多數的人可能會認為,強如 YouTube 理應在 CTV 影音廣告市場橫掃,如同在桌機與手機影音廣告的世界完勝,實則不然。究竟 YouTube 在面對 CTV 市場面對什麼挑戰?

長影音與短影音發展的的矛盾

然而,儘管有些人會質疑 YouTube 的影音內容,是否可以被視為「優質質量」。整體而言,廣告主的態度是趨於開放,IAB 今年發布的研究發現,近三分之二(64%)的電視和影音廣告廣告主認為, UGC 產製的內容可以被視為優質。三分之二的人表示,他們以與評估好萊塢製作的影音相同的方式來評估 UGC 影音廣告購買。

YouTube 想在在 CTV 戰場成功,最大的障礙可能就是 YouTube自身。金融時報指出,YouTube Shorts 推廣是為了與 TikTok 競爭短影音廣告市場,正在侵蝕YouTube 本業。報告中引用 YouTube 員工的話說,影音內容創作者正在減少長影音內容的製作。其中一些員工擔心長秒數內容正在「消失」,因為 YouTube Shorts 吸引了觀眾,反而使他們遠離長影音內容。如此的跡象似乎與上一段提及 YouTube CTV 廣告佈局背道而馳。

真是會買就是會買嗎?

近期鬧得沸沸揚揚的 YouTube 涉嫌詐欺廣告主的預算,引來 The Media Rating Council (MRC)關注,MRC 打算展開審查 YouTube 的第一方數據「共視指標」是否可信。YouTube CTV 及 YouTube TV 在計算所謂的共視指標,是運用即時性的人口普查問券去推估(與 Nielsen 合作),也就是說當使用者透過 CTV 觀看 YouTube 節目同時,瀏覽者會在電視上看見一個即時的問卷調查,詢問當下有多人共同觀看電視。

近期 YouTube 相關新聞,無論是涉嫌狸貓換太子的影音廣告或是審查共同觀看的可信度,YouTube 皆否認指控,並對外聲明:「我們致力於與第三方及 MRC 合作,以認證他們的解決方案以及我們的第一方數據是可信的,包括共視指標」。整體事件真相固然重要,但過程中也讓市場對於 Youtube 影音廣告信任遭受打擊。要挽回廣告主的信任,Google 就得更開放與更多第三方數據監測合作,讓 Youtube 影音廣告更加資訊透明。你可能會好奇,為何 YouTube 不像其他影音廣告流量開放透明?

主要原因仍是「市場機制」。畢竟,YouTube 從來就不是正規的程序化購買(開放且透明交易),因此僅供 Google Ads及 自家 DSP DV360 交易購買,這也是近期該公司爭議新聞的主要根源。反之,若是一般 OTT 影音廣告流量,廣告主可能一次啟用二家以上廣告流量監測工具(如 IAS、DoubleVerify、CM360、MOAT),無所不用其極監測流量品質。

要知道,會買 CTV 影音廣告的廣告主,大多是全球品牌甚至是國際時尚精品,這類型的廣告主對於「廣告成效透明」、「品牌安全」、「流量詐欺」等議題特別的關注,因此上述的詐欺廣告主預算及共視指標的調查,皆對企業商譽有一定程度的傷害,進而讓廣告主可能不如以往,無腦地全把影音廣告梭哈在單一媒體上。

AVOD 及 FAST 面對 YouTube CTV 競爭仍有優勢

根據 Médiamétrie 與 NPA Conseil 的共同研究,歐洲 2022年 AVOD 和 FAST 影音廣告收入,是2021年收入的三倍。去年,整體 AVOD 及 FAST 的觀眾在15歲以上的人群中增加了13%,在35-49歲的人群中達到了69%的高峰。反觀 SVOD 陣營,根據 Digital TV Research 的報告,美國的 OTT 市場在未來六年內將會停滯。OTT 平台對於增加內容版權支出變得更加謹慎,這將抑制訂戶的增長。

同樣是在 CTV 連網電視的影音廣告,AVOD、FAST、以及 YouTube CTV 影音廣告究竟有何異同?

相同之處:

- 大螢幕影音體驗,適合傳遞影音廣告品牌視覺質感

- 觀眾觀看體驗佳(Lean-back),因此廣告注意力集中,對品牌記憶度提升

- 家戶溝通,非個人溝通

- 觸及對象被廣告主認定是有消費力的族群

- 廣告活動溝通後的 Brand Lift 效果表現通常佳

相異之處:

- FAST 及 AVOD 有長秒數不可略廣告,因此觀看完成率比 YouTube CTV 高

- PGC 影音品質始終優於 UGC 影音,尤其對於需要品牌安全的客戶

- 非 Google 陣營 OTT 流量,CTV 數據應用及監測更完整,例如 ACR(自動內容辨識)及多元的第三方流量成效監測

- 非 Google 陣營 OTT 流量,支援更靈活的 Data Clean Room 運用

- 直售廣告,通常支援特規包版,或是客製化影音廣告規格

簡言之,對於 YouTube CTV 廣告來說,究竟是把原本 YouTube 既有預算,分配到CTV,還是藉此擴展新營收,甚至是掠奪傳統電視廣告預算。答案若為後者,FAST 及AVOD 陣營,面對 YouTube CTV的競爭仍有優勢,因爲「數據」、「可測量」及「內容品質」才是 CTV 串流影音廣告成功的關鍵之道。

結論

2022 年觀看 YouTube 的消費者中,估計有 57% 是透過 CTV 連網電視觀看,到了 2025 年更有超過 60%的人用CTV來看YouTube。過往我們可能認為 Mobile Thinking 很重要,在影音的世界其實 CTV 才是主宰市場的關鍵市場 。一直以來,YouTube 憑藉著 UGC 影音內容龐大的庫存、低價的 CPV 以及 Google Ads 各項資源整合,幾乎獨佔全球桌機及手機的 in-stream 廣告。

如今,原來廣告主買的 YouTube in-stream 不是真的 in-stream 廣告,各種廣告品牌安全議題也是 YouTube 的老問題,2019 年時 YouTube 就曾因為「不小心」追蹤了兒童的使用行為,付出 1.7 億美元的罰款,並宣稱後續會停止此行為。近期,又涉嫌違反美國 COPPA 兒童線上隱私保護法規定,將信用卡廣告投放到美國的芭比主題兒童影片。

類似消息對於 CTV 廣告市場的廣告主,絕對相對比一般數位廣告主更在意這些負面新聞,因為同樣的預算你可以買 Pluto TV 、 Roku 的 FAST 影音廣告、Amazon Freevee AVOD 或是 Disney、Hulu、Netflix 的付費廣告流量等。

進一步來說,廣告主不會因為 YouTube 負面新聞去移轉其廣告預算,廣告主只會判斷是否有更好的方案,達成其品牌影音廣告的目標,因此這才是 AVOD、FAST 與 YouTube CTV 競爭的本質。(by Brick)

【技術議題】

- AMP 終於正式支援 GA 4

- Google 將在搜尋結果上展示網站名此功能推展到全語言

- Google Ads 即將開放非賭博類的 NFT 遊戲投放廣告

- Google 開始測試 Mentioned In 的 SERP

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫