TPG 週刊 Issue 159 -廣告 SPO 攻防戰

§ 程序化廣告買賣雙方和內容發布商三者之間 SPO 的戰爭,核心議題在於誰能在新的遊戲規則中主導規則,並爭取到更多的廣告流量價值分配。§ Google 公布新聞對其廣告業務「幾乎沒有價值」,試圖藉此規避付費給歐洲新聞發布商。§ 2025 年程序化廣告公開競價市場持續低迷。§ ICO 將隱私列為首要議題,IAB Tech Lab 持續推出一系列隱私增強技術(PETs)方案。§ YouTube 放寬其短影音 Shorts 觀看次數標準,對齊 TikTok 和 Instagram Reels。§ Amazon DSP 宣布整合 Google Privacy Sandbox。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Google claims news is worthless to its ad business after test involving 1% of search results in eight EU markets

Google 近日公布一項在歐洲八個市場針對 1% 使用者、為期 2.5 個月的實驗結果,內容為從搜尋結果中移除新聞內容。Google 主張,新聞對其廣告業務「幾乎沒有價值」,因為測試結果顯示新聞內容對搜尋廣告收入的影響在統計上「無法辨識」。

該實驗背後目的是因應歐盟著作權法要求平台付費給新聞發布商。Google 試圖藉此說服出版業者其內容價值被高估,但此舉也可能再次引發歐洲監管機構的關注。由於過去在法國因新聞授權談判手法遭重罰,Google 最終未將法國與德國納入測試範圍,以避免觸法。(by Richard)

Agencies call foul as Google reps play hardball with AI pitches to clients

廣告代理商正面臨 Google Ads 業務代表日益強勢的推銷壓力,特別是針對 Performance Max 與生成式 AI 等自動化工具。多家美英代理商指出,Google 業務不僅頻繁與客戶聯繫,有時更繞過代理商,提出與原先策略相違背的建議,甚至導致廣告表現惡化,讓代理商得善後。業界普遍認為這是 Google 為推升 AI 產品銷售而施壓的結果,並質疑其業務行為意圖邊緣化代理商角色。

儘管 Google 表示重視代理商合作並設有申訴處理機制,實際上問題依舊。多位業者表示 Google 業務代表常以 PPC 專家身分自居,給出誤導性建議,如將品牌字詞混入非品牌廣告活動以扭曲成效指標。一些代理商因應轉向「防禦型模式」來保護客戶,也有退出 Google 合作夥伴計畫者。面對搜尋廣告競爭加劇與內部銷售目標壓力,Google 的強勢推銷手法正使代理商關係進一步緊張。(by Richard)

Efforts to Weed Out Fake Users for Online Advertisers Fall Short

根據 Adalytics 最新報告,品牌每年花費數十億美元於數位廣告,但大量廣告實際上可能只是投放給機器人而非真人。即使品牌付費給 DoubleVerify、Integral Ad Science 和 Human Security 等頂尖驗證廠商過濾機器流量,這些系統仍無法有效識別甚至自稱為機器人的網路流量。報告揭露,包括 Hershey's、Tyson Foods、T-Mobile 等品牌,在七年間仍有數千萬次廣告被送往非人流量。

DoubleVerify 與 IAS 雖聲稱能事後偵測並補償無效曝光,但部分發布商測試顯示其漏判率高達 21%。業界人士開始質疑這些工具的可信度與效益,尤其在 AI 技術與詐欺行為加劇之際,品牌面臨更高的廣告投資風險與不透明的回報。(by Richard)

Amazon DSP integrates with Google Privacy Sandbox for enhancement measurement

雖然 Google Privacy Sandbox 這陣子隨著延緩第三方 Cookies 的淘汰而喪失了不少注目,然而在本月 Amazon DSP 宣布整合 Google Privacy Sandbox,強化其以隱私為核心的成效衡量能力。此更新可提升對 Chrome 使用者(特別是拒絕第三方 Cookie 的族群)在品牌網站上轉換行為的歸因分析,進一步鞏固 Amazon 以非依賴廣告 ID 的技術為基礎的廣告測量解決方案。

此功能已在多個國家與地區上線,並預設開啟,適用於自助式與託管式廣告主。透過與 Amazon 的 AI 工具 Ad Relevance 結合,Amazon 可在不依賴第三方 Cookie 的情況下持續提供跨平台、跨裝置的受眾觸及與廣告成效可視性。(by Richard)

X to report first annual ad revenue growth since Musk's takeover, data shows

據 Emarketer 的數據,社群媒體平台 X 預計在2025年,將實現自 2022 年被收購以來的首次廣告收入成長。美國廣告收入預計將成長 17.5%,達到 13.1 億美元,全球廣告銷售額預計將成長 16.5%,達到 22.6 億美元。Emarketer 的首席分析師 Jasmine Enberg 指出,Elon Musk 在川普政府的影響力舉足輕重,讓品牌行銷預算正在回歸X。因此,今年的成長也部分是由於這樣的壓力或是恐懼驅動的,許多廣告主可能將在 X 上的花費,視為開展業務的成本,以減少潛在的法律或財務後果。(by Brick)

Publishers count their losses as the open auction bleeds ad dollars

2025 年對仰賴程序化廣告公開競價的發布商而言充滿壓力。市場持續低迷,連大型 SSP 的拍賣價格也受到影響,部分北美發布商表示 CPM 出現雙位數跌幅。根據 Databeat 統計,2025 年 1 月展示型與影音廣告 CPM 同比分別下跌 33% 與 39.2%。Magnite 等 SSP 財報也反映相同趨勢,市場疲軟使 Q4 收益未達預期。雖部分區塊出現回溫訊號,整體市場仍未見明確復甦。

與此同時,公開競價在美國程序化廣告中的比重逐年下降,品牌更傾向以直接交易穩定投放。eMarketer 預測,2026 年直接交易市場規模將達 1,540 億美元。部分發布商正藉由供應鏈優化與多元化營收來源,減少依賴即時競價,應對市場不確定性與 CPM 下滑壓力。未來,能靈活調整收入結構、提升效率的企業,將有機會在市場轉變中站穩腳步。(by Johnny)

Traffic referrals from Threads surge for some publishers this year

《新聞週刊》近期社群導流創下五年新高,來自 Threads 的流量自 1 月起激增 20 倍,甚至超越擁有 350 萬追蹤者的 X。這波成長主要受惠於 Meta 1 月起調整政策,重新提高政治新聞能見度。其他媒體如 Politico 和匿名發布商也出現類似趨勢,部分單月流量甚至成長近七倍。Similarweb 數據顯示,Threads 在美國的月活躍使用者已達 4,650 萬,接近 X 的規模。

然而,多數發布商對 Threads 的成長持審慎態度,雖然社群平台帶來新讀者,但整體佔比仍低,且 Meta 過往演算法變動頻繁,難以仰賴其穩定成長。包括《衛報》《波士頓環球報》等並未見顯著導流提升,顯示效益依媒體而異。多數受訪媒體表示,不會大幅加碼 Threads,而是聚焦自有平台的長期經營與受眾參與。(by Johnny)

The UK’s Data Protection Authority Has Its Eye On Ad Tech This Year

英國資訊委員辦公室(ICO)將線上追蹤列為 2025 年隱私監管的首要議題,同時聚焦兒童隱私與 AI 自動決策的監管更新。ICO 指出,儘管多數使用者願意接受個人化廣告以換取免費內容,卻對數據掌控感到無力,反映目前網站在使用者拒絕追蹤與撤回同意上的機制仍不完善。ICO 強調,未來的隱私策略核心將是提供「有意義的選擇」,確保使用者能真正掌控自身數據。

為協助業界因應監管變化,IAB Tech Lab 推出一系列隱私增強技術(PETs)方案,包含賣方定義受眾(Seller Defined Audiences)與 PAIR(發布商與廣告主身分比對)及數據無塵室等應用,並將於今年夏季啟動「「隱私實驗室」(Privacy Lab),讓廣告技術公司與發布商能夠測試差異隱私、安全多方計算(Secure Multi-Party Computation)與同態加密(Homomorphic Encryption)等技術。這些技術將與開源可信伺服器計畫結合,協助廣告業在強化隱私保護的同時,維持數據可用性與商業效益。隨著監管趨嚴,廣告技術產業需加速轉型,以實現隱私與追蹤間的平衡。(by Johnny)

YouTube Shorts changes view count rules to match TikTok, Instagram

YouTube 即將在 3 月 31 日對其短影音 Shorts 的觀看次數計算方式進行重大變更,未來每一次播放或重播都將被計算一次觀看次數,此舉旨在與競爭對手 TikTok 和 Instagram Reels 的觀看指標達到一致性。這意味著,即使觀眾僅觀看極短的時間,影片開始播放的瞬間也會被計算觀看次數,無需達到過去要求的最低觀看時間。YouTube 表示,此變更主要回應創作者們的訴求,協助他們更精準地向受眾及品牌展示內容的觸及範圍。針對有深入數據分析需求的創作者,YouTube 將在 YouTube Analytics 的進階模式中保留舊有的「互動觀看次數」(engaged veiws)指標。然而,廣告收益及 YouTube 合作夥伴計畫的資格仍將以「 互動觀看次數 」為依據。

此項觀看次數的重新定義,可能會對創作者和廣告主在評估內容成效上造成影響,同時也引發對於觀看數據實質意義的疑慮。YouTube 透過放寬觀看次數的標準,雖然可能在短期內提升創作者的成就感,但同時也存在數據膨脹、失去真實互動價值的風險。儘管觀看次數可能大幅增加,但並不代表觀眾的實際注意力、影片停留時間或品牌影響力也隨之提升。對於購買觀看次數計價的廣告主而言,這項變更需要更加謹慎,因為可能在不知情的情況下,購買了互動率低的廣告曝光。在「可視率」受到日益嚴格審查的前提下,區分「真實互動」與「自動播放」所產生的觀看數據,將是未來數位廣告領域的重要課題。(by Jeremy)

Meta expands AI ad features to optimize performance

Meta 持續擴展其在 Facebook 和 Instagram 上的 AI 廣告功能,主要是為了協助廣告主優化廣告活動的成效。透過投資於 Andromeda 等 AI 模型,Meta 能夠分析大量廣告數據,並精準地在適當時間向適當受眾傳達訊息。此次更新允許廣告主結合高效速成+ 目錄廣告與用於網紅合作的合作夥伴廣告一起使用,並推出類似 Google 風格的展示型廣告,讓消費者能預覽不同身形的模特兒穿著服飾的樣式,提升購物體驗。此外,Meta 也積極探索生成式 AI 的應用,如目錄廣告的背景與文字生成,以豐富廣告創意。

這些更新是 Meta 為吸引更多廣告主而持續不斷的努力,以 AI 工具革新其廣告平台。自2月份開始,Meta 逐步取消高效速成+ 目錄廣告的手動控制,轉向由 AI 自動鎖定受眾的方式投放廣告,以提升廣告效果。數據顯示,AI 驅動的 Meta 廣告比傳統廣告的投資回報率高出近 22%,突顯了 AI 在提升廣告效益上的潛力。根據預測,Meta 在 2025 年將佔據整體社群網路廣告預算的 72%,顯示其在數位廣告領域的強大影響力。(by Jeremy)

【長文閱讀】

Can Media Buyers and Sellers Finally Align—Or Are Publishers Still Playing Defense?

本刊長期報導程序化廣告 SPO (Supply Path Optimization)相關報導,無論是買方或是賣方 SPO 的技術運用及商業模式,一再顯示當今的數位廣告生態系,正處於一場深刻變革。

在程序化廣告買賣雙方權力角力的主戰場中,買方追求效率、控制與透明,賣方則努力維持價值與主導權。然而,買方主導的 SPO 策略,試圖砍掉中間商、簡化供應鏈,以期達到更乾淨、更高效的投放路徑。

除此之外,對媒體和內容平台而言,這不只是技術問題,而是一場攸關收入模式與數據主權的保衛戰。在這場看似追求效率、透明化的正義背後,真正的議題是:「誰能在新的遊戲規則中主導規則,並爭取到更多的廣告流量價值分配」。

延伸閱讀:什麼是程序化廣告中的 SPO (Supply Path Optimization)

透過 SSP 交易至今仍是主流

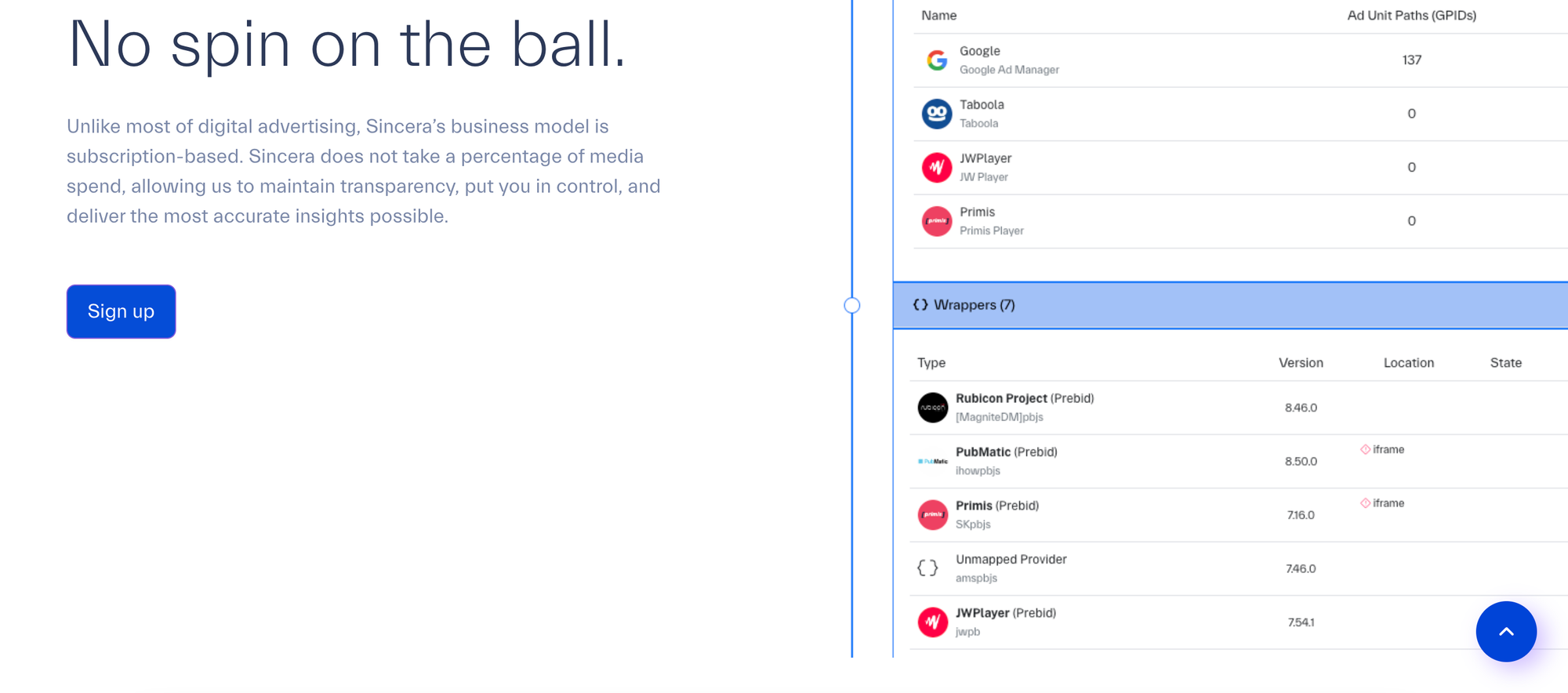

媒體和內容平台關注與 DSP 買方直接合作的實際影響,例如 TTD 的 OpenPath。《每日郵報》廣告部執行副總裁 Jeremy Gan 指出,目前 SSP 仍佔該媒體 90% 的收入,而「跳過SSP,直接與 DSP 交易」的比例僅約 10%。雖然從買方和 DSP 的角度來看,略過 SSP 直接與媒體購買似乎是最理想的選擇,但實際執行上卻未必如此。

現狀雖是如此,SSP 為內容發布商創造收益卻是每況愈下。Magnite 在2024年 Q4 成長低於預期,因展示型與影音廣告 CPM下滑,導致收入未達目標。Databeat 數據顯示,2025年1月展示型廣告 CPM YOY 下降33%,影音 CPM下降39.2%,整體跌幅35%。

延伸閱讀:TTD OpenPath 如何透過 SPO 將廣告價格透明化並帶來收益

當媒體的底價不是底價

對媒體而言,廣告價格是直接反應流量價值的結果。影響價格的因素除了市場供需法則之外,更多時候變因來自賣方操控優化的結果,畢竟媒體是直接將廣告庫存交給賣方去做流量變現,廣告價格則由內容發布商制訂「底價」,透過SSP 賣方平台與 DSP 買方平台交易。

Sincera 的共同創辦人 Mike O’Sullivan 認為,底價就是內容平台願意接受的最低價格,沒有模糊空間。聽起來很簡單,但事實並非如此。許多內容平台其實並未設定固定的底價,而是讓 SSP 根據收益優化的策略動態調整價格。這表示 SSP 有可能將原本設定的底價上調(甚至下調),以影響 DSP 的出價行為。O’Sullivan 表示,「這並非底價設計的初衷。如果要提高出價,應該使用其他欄位來處理,不要挪用底價欄位來達成這個目的」。然而,更混亂的事實是,實際上常常是 SSP 在調高底價,而不是內容平台。因此,額外的收益到底有多少真的回到內容平台手中?

上述的做法與質疑並不是一場空談。要知道,Sincera 是一家致力於廣告透明化的數據公司,並於2025年1月被 The Trade Desk 收購 ,TTD 這個佈局就是要提升 DSP 買方在日益複雜的媒體環境中,進行廣告投放的效率和準確性。

因此,O’Sullivan 的觀點正是代表 Sincera 就是在做這件事,而如今又有 The Trade Desk 支持,目的就是讓市場價格機制走向標準化與透明化。

賣方的反擊

面對 DSP 買方平台走向更多透明化及標準化的壓力,SSP 賣方平台則是祭出同樣屬於 SPO 的產品和服務模式,如去年4月 Magnite 推出廣告自動購買平台 ClearLine,這是針對廣告代理商的平台服務,初期合作夥伴包含 Camelot、GroupM 和 MiQ ,提供廣告代理商「直接」購買影音廣告,其中當然包含眾多優質高價的 CTV 廣告流量如 Vizio Ads 及 LG Ad。

不僅如此,SSP 更是主動扭轉既有廣告模式,讓 DSP 反而成為 SSP 的流量來源。去年10月, Magnite 又宣布與 The Trade Desk OpenPath 及 Yahoo Backstage 展開新的 CTV 庫存整合,讓 DSP 與廣告客戶可以透過 Magnite 的 SpringServe(CTV 廣告系統) 服務作為單一的 SSP 窗口,購買到多樣化的流量,目的當然是為了簡化程式化庫存管道,提升效率並降低複雜性。透過此次合作,Magnite 期望為廣告主和媒體帶來更多價值,也希望能夠創造 SPO 的價值。

這場買賣方互搶地盤,卻又不斷彼此競合的關係,同時也是當今全球 Ad Tech 產業發展方向及資本運作的基礎。

廣告流量策展對誰利多

對媒體及內容平台來說,運用 SSP 的廣告流量策展,或許是一條提升流量收益的途徑。所謂的廣告流量策展,就是將數據和內容平台的廣告庫存做結合,從而向 DSP買家發出訊號,表明該廣告庫存具有某些額外特性。

的確,廣告流量策展可能是內容平台營收的希望,但也可能是 SSP 與中間商吸走內容平台利潤的手段。儘管買方正在擁抱策展型 PMP,媒體及內容平台卻逐漸意識到這些交易背後常藏有不透明定價與隱藏費用。

- 對媒體和內容平台來說,直接來源的 PMP,SSP 收費約 4–5%,但策展型 PMP 費用可高達 20%。

- 內容平台對底價幾乎沒有控制權。SSP 通常自行決定定價架構,造成價格競爭惡性循環。

- 廣告代理商強制買方走策展路徑,使特定媒體和內容平台被排除在外。

總的來說,SSP 廣告策展本質立意良善,其技術運用及商業模式是為了對抗 Request for Proposal(簡稱為 RFP) 已逐漸式微的局面。透過賣方 SSP 運用數據及相關提升成效的技術,來淬煉流量價值以提升廣告價格。鑑此,透過廣告策展流量交易的透明度,自然成為各界關注的議題。

RFP 通常是指買方向潛在的內容平台或媒體供應商發出的需求,包含用受眾資料、媒體版位、價格與執行方式。然而,RFP 的式微則代表買方轉向使用 clean room、受眾傾向模型(audience propensity modeling)與即時資料共享來決定廣告預算投放方向。廣告成效衡量方式正在改變,廣告成效不再是看點擊率,而是實際的商業成效。買方要的是轉換率,而不只是觸及。

延伸閱讀:什麼是廣告流量策展 Curation?SSP 對抗 DSP SPO 最佳利器

結論

「透明化」是數位廣告產業最常掛在嘴邊的 Buzz Word。然而,對於買賣雙方來說,卻是一個透明化各自表述。本刊認為,SPO 本身既是中性又是對業界利多的觀點。

無論是買方平台為廣告主創造更有價值的廣告,或是賣方平台為媒體追求更高的廣告價格,這場這場由透明化驅動的 SPO 競賽,不再只是單純的技術升級或效率優化,而是一場影響數位廣告供需關係的結構性重組。

2025 年的數位廣告戰局已成型,買賣雙方不再只是各自為政,而是進入了一場彼此矛盾又相互依存的「透明攻防戰」。誰能真正掌握遊戲規則,就將主導下一波數位廣告的價值重分配。(by Brick)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫