TPG 週刊 Issue 208 - 創刊四週年:從 Cookie 到 RMN 到 AI Agent

§ TPG 週刊發刊至今已邁入第四年。我們與讀者一起見證了產業的無數變革,本刊編輯群也展現對於產業知識分享無比的執行力和毅力。我們從 Google 壟斷、 CTV、FAST、SPO、Privacy Sandbox 、RMN、DCR、MMM 等議題,一路談到如今 AI 各種火箭式的革命性成長。§ OpenAI 將不再把結帳流程放在 ChatGPT 內。§ 在 Google 的 AI Overviews 與 AI Mode 回答中,Google 正大量引用自己的網站與服務。§ TTD 的 Predictive Clearing 收費複雜及透明度遭受市場質疑。§ OpenAI 洽談TTD 合作。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

OpenAI Scales Back Shopping Plans for ChatGPT

OpenAI 原本計畫讓使用者可以在 ChatGPT 內 直接完成商品結帳(Instant Checkout),但最新策略出現調整。根據 The Information 報導,OpenAI 將不再把結帳流程放在 ChatGPT 內,而是改為透過 Apps 生態系,讓使用者在連接的零售應用程式中完成交易。換言之,ChatGPT 的角色將更偏向「商品搜尋與發現」,而實際購買則在外部服務完成。OpenAI 也表示,未來仍會與 Stripe 持續合作推動 Agentic Commerce Protocol,讓第三方應用能與 ChatGPT 互通並處理交易流程。

這項轉向的原因很直接:使用者確實會在 ChatGPT 研究產品,但很少真的在裡面完成購買。目前只有極少數商家使用原生結帳功能,例如 Shopify 生態中僅約十多個商家實際採用相關 AI 工具。分析人士指出,Agentic Commerce 推進緩慢主要受到兩個因素限制:基礎設施與信任。即時整合數千萬 SKU 的商品資料,本身就是 Google Merchant Center 花了多年建立的能力;另一方面,消費者仍習慣在熟悉的支付流程中結帳,例如 Apple Pay、Google Wallet 或 Amazon 的一鍵購買。對 OpenAI 而言,這意味著 ChatGPT 短期內更可能成為商品探索與決策輔助工具,而非真正承接交易的平台,未來若要變現,廣告與推薦機制的重要性也可能隨之提高。(by Richard)

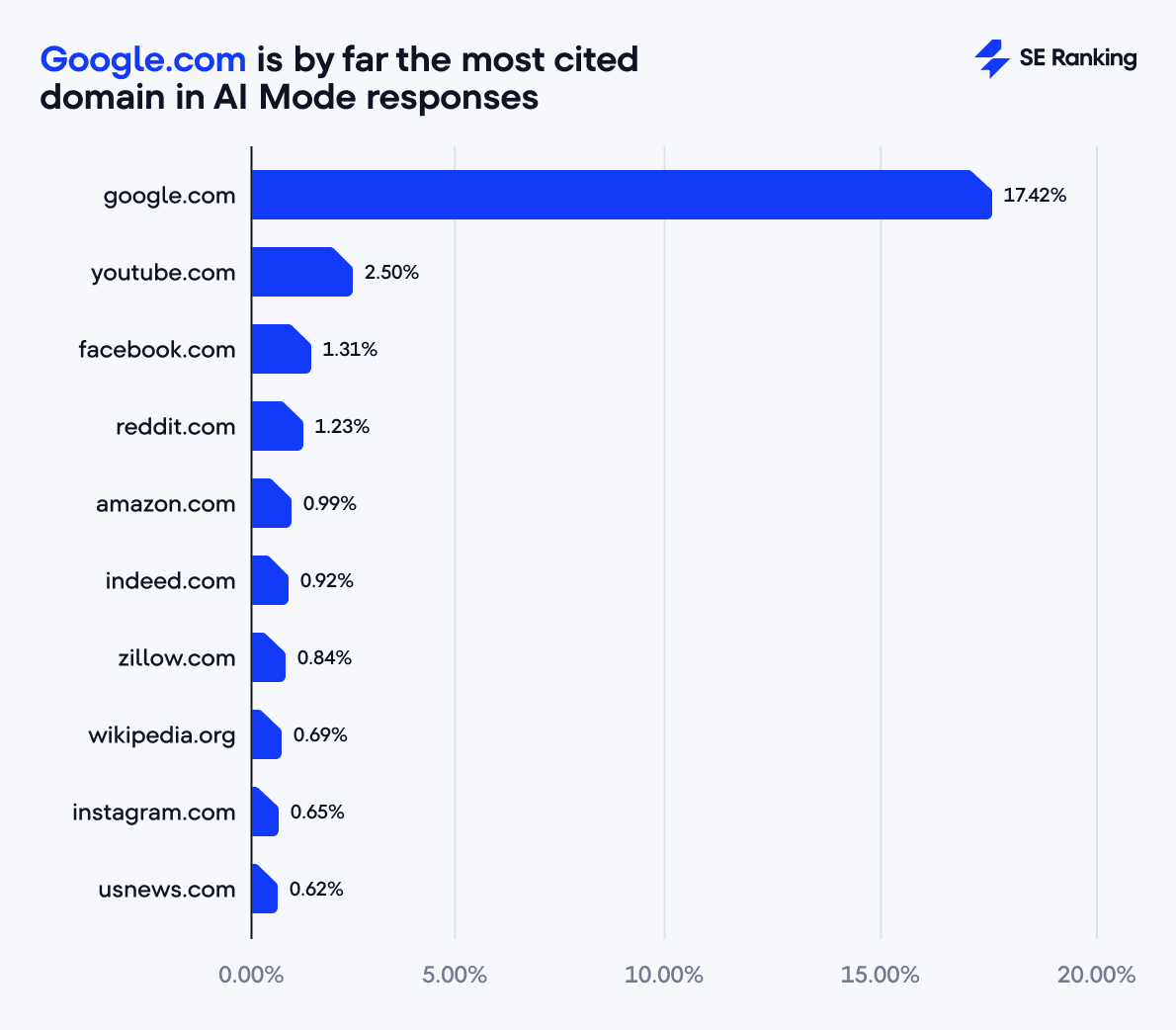

Is Google stealing your clicks in AI Mode? (1.3M+ citations analyzed)

近期 SEO 社群持續注意到一個現象:在 Google 的 AI Overviews 與 AI Mode 回答中,Google 正大量引用自己的網站與服務。最新研究分析了 68,313 個關鍵字與超過 132 萬筆引用資料,結果顯示 Google.com 已成為 AI Mode 中被引用最多的來源,占所有引用的 17.42%,甚至超過 YouTube、Facebook、Reddit、Amazon、Indeed、Zillow 等六個主要網站的總和。更值得注意的是,Google 在 AI Mode 中的自我引用比例,在不到一年內從 2025 年 6 月的 5.7% 上升到 17.42%,顯示 AI 搜尋正逐步將使用者導回 Google 自身生態系。

此外,AI Mode 的引用方式也出現明顯轉變。過去 Google 幾乎只引用 Google Business Profiles(97.9%),但現在 59% 的引用已直接指向 Google 搜尋結果頁(SERP),而引用 GBP 的比例下降到 36.1%。這意味著 AI 回答不一定會將流量導向外部網站,而是更常把使用者帶回另一個 Google 搜尋或 Google 服務(如 YouTube、Maps)。對品牌與媒體而言,這代表 「被 AI 提及」的重要性可能開始超越「獲得點擊」,在 AI 搜尋時代,品牌曝光與信任度的建立,將逐漸取代傳統以流量為核心的 SEO 評估方式。(by Richard)

Why Amazon Is Gaining Ground In CTV And The Trade Desk Is Losing Its Lead

在 CTV 廣告快速成長的市場中,Amazon 與 The Trade Desk 的競爭格局正出現明顯變化。整體市場仍在擴大,2025 年 CTV 廣告支出約成長 13%,並預計在未來幾年持續上升。然而,向來視 CTV為營收動能的 TTD,近年的增速卻逐漸放緩;相反地,Amazon 的廣告業務則持續擴大,形成鮮明對比。Amazon 的優勢來自龐大的第一方數據與媒體生態。Prime Video、Fire TV 與體育直播等串流影音資產,結合其電商平台所累積的大量消費行為數據,讓 Amazon DSP 在受眾定位與廣告效果上具備強大能力。同時 Amazon 也與 Roku、Disney 等平台建立更深的 CTV 合作關係,使其在影音廣告市場的影響力快速提升。

相較之下,市場開始重新檢視 TTD 的收費模式。平台費、OpenPath 供應費、Predictive Clearing 出價調整費,以及各種數據與測量費用,使整體成本結構變得複雜。當大型代理商與品牌愈來愈關注投放效率與 ROAS,費用透明度就成為重要議題。隨著企業廣告主投入大量預算到 CTV,市場也逐漸從過去依賴資訊不對稱的模式,轉向更透明、可驗證的程序化交易環境。(by Brick)

註:DSP 通常會先設定一個 max bid,但實際贏標價格(clearing price)常常比這個數字低很多。Predictive Clearing 會用 機器學習模型分析歷史競標資料,預測這個曝光的市場成交價,再自動調整出價。Predictive Clearing 可以視為 Bid Shading (出價調整)的一種進階應用

Will The Trade Desk Right-Size Its Margins?

繼續延伸討論 TTD 收費複雜及透明度的討論。 TTD 長期被視為買方技術平台的代表。然而,隨著市場競爭加劇,其收費模式正面臨越來越多討論。媒體買方在使用 TTD 時,往往需要面對多層次的費用結構,包括平台費、技術費、bid shading、OpenPath 庫存費、數據費與測量費等。顧問公司 Fraction Method 創辦人 Sarah Caputo 指出,當費用項目過多且結構不夠透明時,廣告主很難理解哪些服務真正帶來價值,也可能削弱媒體投放的整體效益。其中最具爭議的是 bid shading 收費機制。在第一價格拍賣中,如果 DSP 透過演算法降低廣告主原本可能支付的 CPM,系統會從節省的金額中抽取一定比例作為費用。例如原本可能出價 20 美元 CPM,但最後只需 4 美元即可得標,平台可能從節省的 16 美元中抽取雙位數比例。另一個問題則出現在 Kokai 系統的「Performance」與「Control」模式之間,廣告主必須在自動優化能力與額外付費功能之間做出取捨。

市場環境也正在改變。像 WPP Media 與 dentsu 等大型代理商,近期已因費用與透明度疑慮退出 OpenPath。同時,Amazon DSP 以更低的費率吸引廣告預算,在某些程序化保證交易中甚至只收取約 1% 的費用。Caputo 認為,如果 TTD 調整利潤結構並降低抽成比例,將有助於提升投放效率與市場競爭力。只是這樣的策略,也可能意味著公司未來的營收成長速度需要放緩。(by Brick)

Meta Has A New Way To Measure Social Engagement (Because Clicks Don’t Cut It)

在數位廣告世界裡,「點擊」長期被當作衡量成效的核心指標。但在社群媒體環境中,消費者的行為其實遠比一次點擊更複雜。Meta 最近調整廣告衡量方式,新增 「互動歸因」(engage-through attribution) 概念,將分享、按讚、收藏、留言等互動正式納入歸因框架。過去很多社群影響其實被低估。例如一則廣告被朋友分享後,使用者可能隔天才去搜尋品牌或點擊連結,這些行為在舊的報表裡很難被清楚識別。

「點擊歸因」仍然存在,但只計算真正導向落地頁的點擊;而依曝光計算成效的 「瀏覽歸因」 也會繼續保留。如果把這件事放在更大的產業脈絡來看,平台正在重新爭奪廣告衡量的解釋權。當「轉換的增量」與 MMM(Media Mix Modeling) 成為品牌評估媒體投資的重要工具,Google 推出 Meridian,Meta 則持續發展 Robyn。各大平台都希望用自己的方法證明媒體價值。(by Brick)

Paramount+ and HBO Max to merge into one streaming service after WBD deal closes

Paramount 宣布,如果成功收購 Warner Bros. Discovery,將把 Paramount+ 與 HBO Max 整合為單一串流影音平台。這項交易金額約 1100 億美元,合併後平台訂閱數預估可達 2 億用戶,直接躍升為全球串流影音市場的重要玩家。Paramount CEO David Ellison 表示,新平台將集合大量頂級 IP,包括《Harry Potter》《Top Gun》《Game of Thrones》《Star Trek》等,同時維持 HBO 的品牌與創作定位。他也承諾兩大影視工作室每年合計推出至少 30 部院線電影,維持內容產量。這起併購被視為好萊塢媒體整合浪潮的最新案例。近年串流影音市場競爭激烈,內容成本高昂,平台規模已成為關鍵競爭力。Disney+ 與 Hulu 的整合、Amazon 在串流影音廣告的擴張,都顯示產業正朝大型平台集中。

不過,這筆交易仍可能面臨監管審查。美國司法部與部分州政府正關注媒體集中度與市場競爭問題。產業分析也預期,合併後可能伴隨組織重整與裁員壓力。如果交易最終通過,全球串流影音市場將進一步走向「少數超大型平台競爭」的格局。(by Brick)

OpenAI could tap The Trade Desk to scale ChatGPT ads

OpenAI 正與程序化買方技術公司 The Trade Desk 洽談合作,目的在藉由其廣告技術來協助 ChatGPT 廣告業務快速發展。此舉顯示 OpenAI 並未打算建構封閉的圍牆花園,而是選擇接入現有的廣告技術管道,本週更已率先與 Criteo 達成結盟。這種借力使力的策略能降低行銷人員對新格式的疑慮。這意味著 ChatGPT 儼然從實驗性版位轉型為正式廣告通路,直接與社群以及搜尋龍頭競爭廣告預算。對於 TTD 而言,在 2025 年營收成長放緩至 14% 的逆風下,接入這具全球成長最快的 AI 引擎,將成為其挖掘具有高意圖的流量、重啟成長動能的營收來源。

不要空等 AI 技術成熟,應優先透過 TTD 或 Criteo 等已整合的工具進行廣告測試,這類低門檻、高整合的佈局是目前的最佳解方之一。品牌應預先評估適合出現的場景,無論是通用型機器人或零售對話助理,核心目標在於釐清這些版位能否驅動實質的意向,而非僅是預算的挪移。隨著 AI 廣告正式併入程序化購買管道,能否在消費者尋求建議的瞬間精準觸及,越先測試這些功能的買家,越容易搶得先機。(by Jeremy)

Google globalizes non-skip ads as CTV becomes a premium reach play

Google 正式在全球拓展影片觸及廣告系列(VRC)中的不可略廣告,確保品牌訊息能在 CTV 的 YouTube 環境中完整播放。此格式已於 Google Ads 與 DV360 上線,利用 Google AI 自動優化 6 至 30 秒的素材配置,目的在極大化觸及效率。 YouTube 今年全球月活躍使用者將達 27.7 億,具有龐大的觸及能力,然而據 Clutch 調查,面對 93% 使用者習慣略過廣告的現況,Google 此舉儼然是為了反制廣告略過,特別是針對高互動的客廳收視情境。但這是一把雙面刃,品牌若直接使用社群素材將容易讓消費者感到素材疲乏,應該將此版位視為高品質版位去製作好的素材內容。

客觀來看,應將 VRC 不可略廣告視為超吸睛的影片版位,而非單純的廣告曝光來做頻次堆疊。因為 78% 的消費者表示僅對具娛樂性或互動性的內容投入注意力,這意味著創意的優劣將直接決定這個版位的價值。在 2026 年媒體碎片化背景下,測量標準應超越單純的完整觀看率,應轉而追蹤品牌提升度(Brand Lift)與受眾情緒,避免過度曝光而引起反感。品牌必須在保證觸及的同時,透過具備「客廳沉浸感」的內容觸動消費者,才能在大螢幕收視情境中真正佔領消費者的心佔率。(by Jeremy)

OpenAI’s agentic commerce ambitions get a reality check

OpenAI 已大幅調整電商布局,正式撤回在 ChatGPT 內直接整合結帳功能的計畫,改由第三方應用程式處理交易。這一重大轉折反映了代理型商務(Agentic Commerce)在基礎設施上的極致複雜性,包括即時標準化庫存對接與支付安全協議的缺失。除了技術門檻外,零售商對品牌主權流失的擔憂,以及消費者對 AI 代為買單的戒心亦是不容忽視的關鍵。根據 Kantar 數據,僅 30% 的消費者完全信任 AI 代為購買。這個電商佈局修正意味著 AI 平台在電商生態中,目前仍定位於「決策輔助」而非「交易終點」。

這項變革預告了未來交易流向的穩定性,即便 AI 驅動的銷售額提升,但消費者仍偏好在品牌官網完成最終結帳,到 2029 年,AI 平台的站內成交額佔比將低於 20%。隨著即時結帳整合壓力解除,企業應將資源重回自家網站的 AI 工具開發,以築起私域流量的保護傘。同時,品牌必須加大對生成式 AI 搜尋優化(GEO) 的投資,確保品牌能於 AI 推薦引擎中獲得最高能見度,並將流量導向官網以極大化營收來源。(by Jeremy)

Ad Tech Briefing: Criteo named first ad tech partner to OpenAI’s ChatGPT ad pilot

Criteo 正式成為首家整合 OpenAI 美國廣告計畫的夥伴,範圍涵蓋 ChatGPT 免費版與 Go 方案。這項合作實踐了 Criteo 在 2025 年底提出的戰略,將大型語言模型(LLM)視為商務媒體的新前沿。透過 Criteo 的需求端平台,品牌能直接切入 OpenAI 的對話環境,讓廣告觸及從傳統網頁跨足到 AI 介面。Criteo 強調,高品質的產品推薦不能只靠網頁爬蟲,必須依賴與實際交易關聯的結構化商務訊號。

早在 2025 年底,Criteo 便透過「模型上下文協定」(MCP)將流行趨勢與零售成效等數據導入 AI 環境,讓 AI 代理能直接查詢 API。執行長 Michael Komasinski 指出,其引擎能利用深度學習在零散互動中發掘推薦機會。此外,新推出的「受眾代理人」工具,讓用戶只需用自然語言就能完成行銷設定。儘管先前財測表現讓市場持保留態度,但這次與 OpenAI 聯手,強化了 Criteo 在 AI 時代的定位。這也印證了業界分析:AI 並非取代廣告技術,而是由 AI 負責前端互動,再由 Criteo 在幕後驅動精準度。(by Johnny)

As brands respond to AI search, walls crumble between paid and organic

過去的付費搜尋廣告與自然搜尋優化一直被視為兩種獨立的專業領域,各有各的團隊與預算。然而,隨著AI技術介入搜尋引擎,特別是 Google 推出 AI Overviews 功能後,原本涇渭分明的界線正在快速消失。現在的行銷代理商正將這兩個原本獨立團隊重新整合成以客戶目標為核心的作戰單位,以應對零點擊搜尋時代的挑戰。這種轉變主要是由於生成式 AI 工具的普及,現在有超過半數的美國成年人會使用 AI 進行搜尋,且搜尋指令變得比以往更長、更具生活情境。當 Google 的 AI 摘要出現在半數以上的搜尋結果頁面時,品牌面臨的是一個被重新洗牌的競爭環境。如果付費搜尋團隊與自然搜尋團隊依然各自為政,雙方的策略很可能會產生衝突,導致資源浪費或品牌曝光機會的流失。

走在前沿的品牌已經開始採取更緊密的協調手段。他們利用自然搜尋團隊累積的數據,去發掘那些被付費廣告忽視的長尾關鍵字,或者針對那些容易觸發 AI 摘要的搜尋字組,精準地調整廣告競價策略。這種整合真正落實的是共享數據平台、統一簡報流程以及一致的績效衡量指標上。當兩個管道同時受到 AI 衝擊時,維持團隊獨立已經不再具備商業邏輯。品牌如果繼續將付費廣告與自然優化視為兩個獨立職能,就無法全面掌握搜尋頁面的變化。未來的搜尋行銷將趨向全方位整合,不僅是付費與自然搜尋的結盟,甚至可能進一步納入公關與聯盟行銷的專業知識,建立起一套真正協同運作的學習與測量體系。(by Johnny)

Amazon Audiences Are Coming To Netflix

Amazon 廣告近期投下一顆震撼彈,宣布從今年下個季度開始,美國媒體買家透過 Amazon DSP 投放 Netflix 廣告時,將能直接調用 Amazon 的受眾數據進行精準定位。這項合作緊接在 Netflix 去年開放程式化廣告購買之後,象徵著電商巨頭與影視串流龍頭在廣告技術上的深度結盟。雖然 Amazon 自家的 Prime Video 觸及人數已突破 1.3 億,但 Amazon 顯然不滿足於此,他們正試圖向廣告主證明,其數據影響力早已跨越自身的生態體系。透過將電商購物行為與 Netflix 的串流觀看紀錄結合,Amazon 正在兌現品牌主最渴望的「成效保證」。過去 Amazon 在廣告市場的定位多半與電子商務掛鉤,但今年他們的戰略重心明顯轉向技術輸出,強調如何將單純的內容觀看,直接轉化為實際的購買訂單。

為了落實全漏斗行銷的願景,Amazon 推出了多項技術工具,目標是簡化報告管理並降低影片素材的製作門檻。對品牌主來說,串流媒體不應只是買個曝光,更應該是一場能量化回報的投資。Amazon 最強大的武器莫過於覆蓋全美九成家戶的 Identity Graph 身分識別技術。未來廣告主能根據消費者的真實購物習慣與生活型態,在 Netflix 平台上精準挖掘目標客群,讓每一分預算都能與銷售數據掛鉤。這種「消費+娛樂」的數據聯姻,正定義數位行銷的新趨勢。Amazon 高層也透露,與 Netflix 的合作只是開端,未來將持續與媒體代理商聯手,解決廣告頻次過高或觸及不準的痛點,試圖用「轉化率」重新定義串流廣告的遊戲規則。(by Johnny)

【長文閱讀】

A Memo from CEO Roger Lynch: 2025 Performance and Looking Ahead

TPG 週刊發刊至今已邁入第四年。這四年來,我們與讀者一起見證了產業的無數變革,本刊編輯群也展現了對於產業知識分享無比的執行力和毅力。我們從 Google 壟斷、 CTV、FAST、SPO、Privacy Sandbox 、RMN、DCR、MMM 等議題,一路談到如今 AI 各種火箭式的革命性成長。隨著生成式 AI 技術以指數級爆發,全球內容與行銷產業正經歷一場史無前例的地殼變動,這場變革徹底顛覆了內容平台與媒體廣告代理商的傳統商業模式。面對這股無可逆轉的浪潮,對於全球及台灣廣告與內容產業而言,究竟是危機還是契機?我們必須重新審視產業現況,並在劇變中尋找突圍的解答。

當搜尋引擎不再導流,內容產業的「無頭」危機

過去十幾年來,媒體與內容平台高度仰賴搜尋引擎帶來的免費流量紅利,但這個「依賴第三方平台導流」的時代已經正式宣告終結。

開放網路(Open Web)正面臨嚴峻的生存困局。隨著 Google 導入 AI 總覽(AI Overviews),使用者在搜尋引擎上就能直接獲得解答,導致傳統搜尋的點擊連結率腰斬至僅剩 8%。這不僅重創了自然搜尋流量,更直接壓縮了廣告版位的供給來源。

英國出版集團 Reach 的數據更揭示了殘酷的現實:在沒有 AI 介入的 Google Discover 演算法改變下,其來自 Google 的推薦流量在去年下半年暴跌了將近 50%,導致其自有平台的網頁瀏覽量下降了 8%。

媒體集團 Condé Nast 執行長 Roger Lynch 也在 2026 年的內部信中明確指出:「搜尋在我們流量中扮演的角色將日益削弱,這是我們制定戰略時的核心假設。」 當搜尋引擎從「導流者」變成「答案提供者」,內容產業若繼續仰賴過往的 SEO 邏輯,無異於坐以待斃。這是一場失去源頭的「無頭」危機。

從「輸出」轉向「輸入」:媒體平台的新價值與 AI 授權談判桌

然而,危機的另一面正是轉機。當 AI 模型需要吞噬海量資訊來進化時,高品質的新聞與原創內容反而成為了最稀缺的戰略物資。媒體必須從過去單純的「內容輸出者」,轉型為 AI 時代的「資料輸入者」。

新聞集團(News Corp)執行長 Robert Thomson 準確地描繪了這個新定位:「在 AI 時代,巨大的威脅將降臨在『輸出公司』身上。而我們本質上是一家『輸入公司(Input Company)』,就像半導體、資料中心或能源是 AI 的輸入原料一樣,即時新聞和獨家資訊是無可取代的輸入值。」

基於這個邏輯,新聞集團上週與 Meta 簽署了高達 1.5 億美元的三年授權協議,並早已與 OpenAI 簽下 2.5 億美元的五年合約。同時,英國衛報(The Guardian)於上個月也聯合 BBC 等媒體成立了 "Spur" 聯盟,強烈要求建立全球 AI 內容授權框架,確保原創內容在被 AI 抓取時能獲得合理費用。這證明了,只要能守住智慧財產權,高品質內容在談判桌上依然擁有強大的變現能力。

廣告巨頭的生死啟示:WPP 體系重組,宣告「賣人力」時代終結

廣告巨頭 WPP 在 2025 年面臨市值大幅蒸發並跌出富時 100 指數的生存危機。主因是品牌客戶發現,過去耗時外包的文案、企劃與圖像生成,如今 AI 都能「秒級」完成。當「賣人力與流程」的商業模式徹底失效,WPP 被迫啟動「Elevate28」重組計畫,全面整併旗下創意與媒體品牌,並力圖從傳統「廣告代工」轉型為「AI 商業顧問」。

WPP 的斷尾求生給了內容產業一個強烈的啟示:任何依賴「標準化人力產出」的環節終將被 AI 抹平。這更重新定義了內容產業存在的真正意義:當大量產製圖文資訊變得廉價,媒體與內容的價值不再是單純的「產出機器」,而是必須昇華為提供無可取代的「人類真實洞察、深度戰略與受眾信任感」。

AI 只是提高效率的工具,唯有獨特的人性溫度與果斷的執行力,才是內容產業歷久不衰的靈魂

搶奪注意力與「直接讀者」的突圍戰

當流量變貴、產製門檻降低,媒體該如何留住受眾?紐約時報(NYT)給出了最好的解答。NYT 的總訂閱數雖然翻倍來到 1,080 萬,但其「純新聞」訂閱戶其實大幅下滑了 65%,反而是 Bundle(組合包)訂閱戶暴增了 227%。紐約時報競爭的對手不再是其他新聞,而是 TikTok 與 Netflix,他們搶奪的是受眾的「時間」。

同樣地,Condé Nast 也將戰略核心放在培養與受眾的「直接關係」上。目前其在美國的多數受眾已轉為直接流量(Direct Audience),而非仰賴搜尋,這證明了強化品牌忠誠度與直營產品,才是抗衡演算法的唯一解方。因此,我們可以想像,當媒體平台直接流量越高,忠誠的使用者則越深厚。例如媒體平台有經營會員 APP,讀者黏著度、停留時間以及每一次工作階段的平均翻頁次數,肯定會遠大於只有 Web的媒體。

結論:工具決定下限,「人的信任價值與執行力」決定勝負

AI 的普及,意味著技術的起跑線正在被拉平。根據預測,到了 2030 年,可能有高達 50% 的程序化廣告是由 AI 代理(Agentic AI)自主執行。當每個人都能用 AI 寫出通順的文章、生成精美的圖片、甚至自動投放廣告時,工具只決定了市場的「下限」。那麼,決定勝負的「上限」是什麼?

如同 Condé Nast 執行長所言:「我們的新聞專業、創造力、品牌以及我們所培育的社群,是我們歷久不衰的優勢。」 AI 時代最稀缺資訊本身,而是「人的信任價值」。無論是紐約時報作為信任層的新聞品牌,還是代理商轉型為與客戶並肩作戰的顧問,最終能讓讀者掏錢、讓客戶買單的,是背後那份無可取代的真實感與信任感。

未來的贏家,將是那些擁有極致「執行力」去果斷重組商業模式,並能巧妙運用 AI 賦能,最終交付出人類獨有信任價值的企業。這不僅是思維的改變,更是未來人必須具備的生存之道。(by Brick)

【技術議題】

- AI Mode 針對食譜類查詢做了針對創作者的優化

- Google Ads Customer Match API 將在 4/1 停止,需轉移到 Data Manager API

- Google 推出 VRC No-Skippable 的 CTV 廣告活動類型

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫