Facebook 影音廣告大勝 CTV 強權聯軍 - TPG 週刊 Issue 147

§ 2026 年,Meta 的影音廣告投資(487.7 億美元)仍將超過所有 CTV 廣告投資總和(377.0 億美元)逾 100 億美元。§ Spotify 宣布推出「影音合作夥伴計劃」。§ 生成式 AI 爬蟲程式,造成網站效能低落。§ Amazon 和 Walmart 將拿下超過 84% 美國RMN 零售媒體廣告市場。§ Apple 同意支付9,500萬美元現金,以解決一宗潛在的集體訴訟官司。該訴訟指控蘋果的語音助手 Siri 侵犯使用者隱私權。§ 賣場連鎖通路更迫切要發展RMN 零售媒體 以提高獲利。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

AI companies cause most of traffic on forums

生成式 AI 需要大量的網路資料作為訓練,而其帶來的流量也已經造成不少網站的困擾。根據 Diaspora 專案(一個免費開源的網路論壇平台)的網站流量分析,在過去 60 天內,約有 70% 的伺服器負載來自各家 AI 公司的爬蟲程式,包括 OpenAI 的 GPTBot(24.6%)、Amazon(14.9%)和 Anthropic 的 ClaudeBot(4.3%)等。這些 AI 爬蟲不僅每 6 小時就重複爬取相同內容,還會爬取像是 wiki 編輯歷史等不必要的頁面,並且在被限制時會不斷切換 IP 位址,造成網站效能低落。相較之下,傳統搜尋引擎如 Google 和 Bing 的爬蟲僅佔總流量的 0.14%,顯示出 AI 訓練爬蟲對網路基礎建設造成的巨大負擔。(by Richard)

Why early generative AI ads aren’t working and how creatives will shift to integrate the tech into their work

生成式 AI 雖然在整個社會捲起巨大炫風,然而實際上在廣告產業的應用卻遭遇不少挑戰。2024 年,包括玩具反斗城、Under Armour 和可口可樂等品牌使用生成式 AI 製作的廣告,以及 Google 宣傳 AI 可能性的奧運廣告,都受到公眾和創意社群的負面評價。創意人士指出,這些廣告最大的問題不在於使用了 AI 技術,而是缺乏人性化的創意過程,無法帶來真實的情感連結,導致廣告內容呆板且缺乏記憶點。

儘管如此,在成本和時間壓力下,預計 2025 年行銷人員和廣告代理商仍會持續增加生成式 AI 的應用。然而創意專家提醒,過度追逐技術趨勢可能導致廣告內容趨向同質化,品牌應該記住,重要的不是使用最新技術,而是製作能真正與目標受眾產生共鳴的優質廣告。正如 Siberia 設計主管 Dave Snyder 所說:「品牌不應該認為單純使用某項技術就等於創新。」(by Richard)

Spotify's Video-First Creator Payout Program Launches In U.S., U.K., Australia, Canada

Spotify 宣布推出「影音合作夥伴計劃」,根據創作者影片在付費訂閱使用者中獲得的參與度,向美國、英國、澳洲和加拿大的創作者分享部分廣告收益。此計劃使 Spotify 與 YouTube 的定位更加接近,尤其當 Spotify 正積極擴展影片播客(video podcasting)時,這項近年來極受歡迎的媒體形式,將幫助 Spotify 爭奪數位廣告市場中不僅限於音訊的預算。Spotify 的播客產品副總裁 Maya Prohovnik 在今年夏季表示,影片正在成為「Spotify 全球體驗的核心」,而使用者對於影片內容的需求也「大幅增加」。

然而,隨著 Spotify 持續加強其影片內容,並透過廣告分成吸引更多創作者,平台近期也面臨內容審核問題,包括平台搜尋功能中出現的含有性暗示內容的影片,導致版權與內容合規性方面的挑戰。(by Brick)

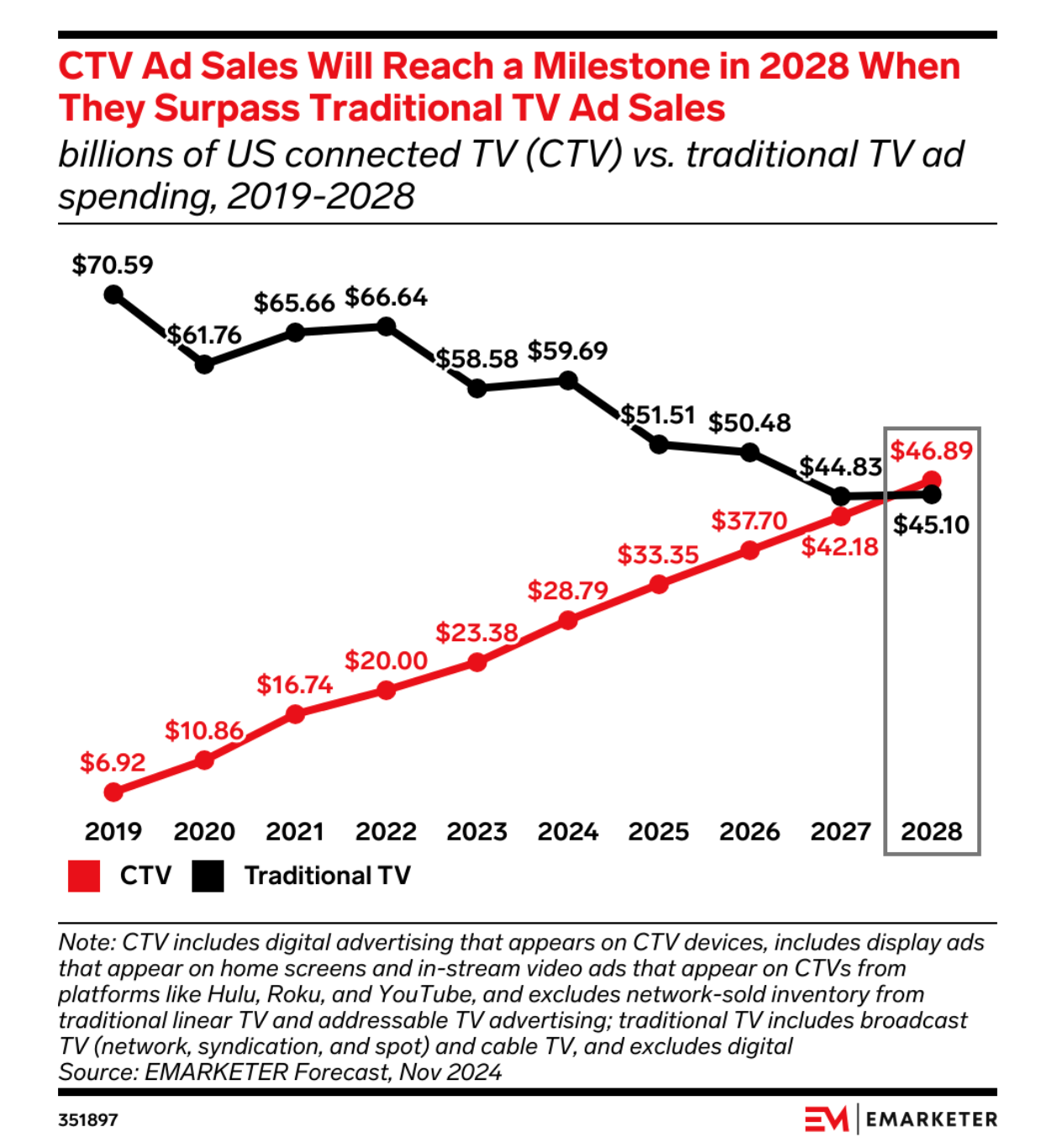

One of largest sources of new video ad inventory and spending is CTV

根據 eMarketer 的預測,2025 年 CTV 廣告投資將達 333.5 億美元,其中 98.4% 會投資在影音廣告。eMarketer 同時預計,CTV 廣告市場將以穩健的雙位數年增長率快速擴張,並於 2028 年達到 468.9 億美元。屆時,CTV 廣告投資將首次超越傳統電視廣告,後者預估僅剩 451.0 億美元。儘管 CTV 廣告市場增長迅猛,但到 2026 年,Meta 的影音廣告投資(487.7 億美元)仍將超過所有 CTV 廣告投資總和(377.0 億美元)逾 100 億美元。這顯示 CTV 廣告市場規模仍不及社群媒體。此外,2026 年僅有三家公司的 CTV 廣告銷售額佔比能超過 10%。

這三家公司分別為 YouTube、Amazon 和 Disney。YouTube 預計在 2026 年 CTV 廣告收入達 92.1 億美元,占該年 CTV 廣告總額的 24.4%,淨賺比例為 11.9%。然而,即便其全載具影音廣告營收達 102.8 億美元,也僅為 Meta 同年影音廣告收入(約 21.1%)的四分之一。Amazon 的 CTV 廣告收入也將超過 10%,主要來自 Amazon Prime Video 和 Fire TV,並包括 Twitch 和 Freevee 的貢獻。若將 Disney 集團旗下的 Hulu、ESPN 和 Disney+ 合併計算,預計 2026 年其 CTV 廣告銷售佔比也將超過 10%,其中 Hulu 和 Disney+ 合計占 10.8%。

總結來看,未來幾年,社群影音廣告和 CTV 廣告市場將持續高速增長,並成為廣告投資的主要領域。(by Johnny)

Apple to pay $95 million to settle Siri privacy lawsuit

新年後的第一個上班日,路透社報導 Apple 同意支付 9,500 萬美元現金,以解決一宗潛在的集體訴訟官司。該訴訟指控蘋果的語音助手 Siri 侵犯使用者隱私權。這起官司源於 iPhone 使用者的投訴,指稱蘋果在使用者無意間啟動 Siri 後,會錄下他們的私人對話,並將這些對話傳送給第三方,包括廣告商等。由於會在聽到「嘿,Siri」等熱門觸發詞後啟動,兩名原告表示,在提到 Air Jordan 運動鞋和 Olive Garden 餐廳時,觸發了相關的廣告;另一名原告則指出,在與醫生私下討論某品牌手術治療後,也收到了該品牌的廣告。

此案的訴訟期間從 2014 年 9 月 17 日開始至 2024 年 12 月 31 日結束,長達近十年。蘋果被指控進行未經授權的錄音行為。根據估算,參與此集體訴訟的原告數量可能達數千人至上萬人。每部支援 Siri 的裝置(如:iPhone 和 Apple Watch)最多可獲得 20 美元賠償。

儘管如此,蘋果在同意和解時否認存在不當行為。蘋果及其律師在截稿前未對媒體詢問作出回應。此外,與奧克蘭法院同處加州聖荷西地區的聯邦法院,也有一宗類似的訴訟,該案件涉及 Google 裝置的使用者隱私問題。巧合的是,代表蘋果進行和解的律師事務所,恰與代表 Google 處理案件的律師事務所相同。儘管蘋果和 Google 均否認侵犯使用者隱私,這兩起訴訟讓許多消費者對科技巨頭產品可能涉及的隱私問題產生疑慮,尤其是是否存在未經授權的錄音行為來收集使用者偏好,並用於產品與活動推廣。(by Johnny)

What retail trends will dominate 2025?

展望未來零售業,一場由科技與市場力量交織而成的變革正在上演,面對日益激烈的競爭和消費者不斷提升的期望,零售商正積極尋求新的增長途徑。首先,人工智慧的應用將從生成式 AI 的對話與創作,進一步拓展到預測性 AI 的範疇。透過更精準的庫存與商品組合規劃,預測性 AI 將協助零售商提升利潤,並結合生成式 AI 的力量,洞察流行文化脈動,加速產品開發週期,讓零售商更快速地回應市場需求。

另一方面,以 SHEIN、Temu 和 TikTok 這些中國電商巨頭,以超低價、強勢行銷和沉浸式購物體驗著稱的平台,將受到來自政府監管單位和競爭對手的雙重壓力。為了突圍,SHEIN 預計將深化其「供應鏈即服務」模式 ; 而 Temu 則可能借鏡拼多多的成功經驗,嘗試以團購模式吸引更多消費者目光。

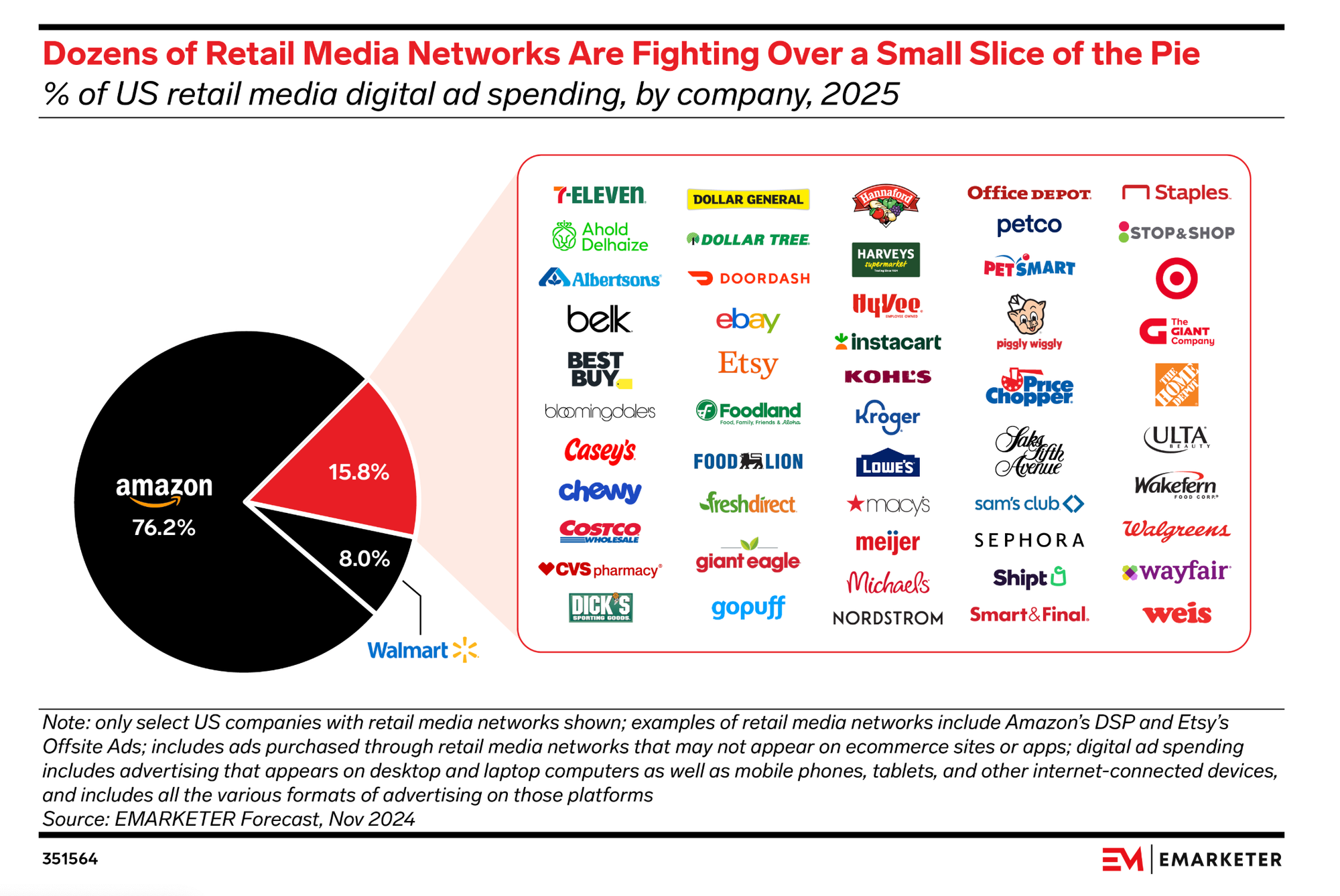

此外,RMN 零售媒體的發展也將進入新的階段。預計在今年, Amazon 和 Walmart 將拿下超過 84% 美國零售媒體廣告市場,市場集中化的趨勢將日益明顯。這將迫使小型 RMN 面臨更大的生存壓力,促使廣告主將資源集中於少數大型平台。而無法有效發展的 RMN,將可能逐漸退出市場。總體而言,零售業正處於變革的關鍵時刻,唯有善用人工智慧的力量、敏銳洞察市場變化,並積極調整營運策略的零售商,才能在未來競爭激烈的市場中脫穎而出。(by Jeremy)

Apple TV+ tests free preview model to expand its subscriber base

為了在競爭白熱化的串流媒體市場中脫穎而出,Apple TV+ 宣布將於本週末提供免費試看服務,並藉此為即將上線的熱門影集《人生切割術》第二季造勢。此舉仿效國外一般有線電視的「週末免費」策略,並結合數位平台特性,期望吸引更多用戶,提升其目前僅 0.2% 的市場份額。Apple TV+ 致力於打造優質內容,雖被譽為「 新 HBO」,但小眾定位也可能成為其發展阻礙。

儘管近期推出的院線電影如《花月殺手》和《拿破崙》叫好但不叫座,蘋果仍持續調整策略,計劃減少原創內容投資,轉而增加授權內容,以豐富其內容庫,滿足更多觀眾的需求。此免費試看策略是 Apple TV+ 結合傳統行銷與科技優勢的創新嘗試,也是其拓展用戶基礎的重要一步。這項策略呼應了蘋果將 Apple TV+ 視為其生態系入口的佈局,期待能帶動其硬體裝置銷售和綁定訂閱服務。透過與熱門內容的結合,以及降低體驗門檻,Apple TV+ 正積極爭取更多市場關注。此策略的成效,將可能成為未來串流平台用戶獲取策略的參考指標。(by Jeremy)

【長文閱讀】

Grocery Retail Media Networks Are Evolving – Here’s How And Why

新的一年到來,本刊持續關注熱門議題 RMN 零售媒體,2025年將有何新的發展,尤其關心台灣國內市場 RMN 零售媒體,去年更是百家爭鳴盛況,RMN 零售媒體更是一口氣進化至 RMN3.0。如此趨勢下,那些業者將是利多的陣營?

要理解 RMN 零售媒體發展的本質,就得先理解為何零售業者想投入廣告戰場的初衷。要知道,無論是實體電商或是電商,「毛利率(Gross Margin)僅有1%~5%」。因此,以台灣市場為例,無論是 MOMO(交易金額1000億以上)、全聯(交易金額2000億以上)、統一企業體系通路(交易金額4000億以上,含去年投資零售通路),舉凡是零售通路相關的這門生意,在資本市場的定義本質就,是勞力和成本密集的營運模式。

然而,無論廣告媒體產業有多麽血汗,毛利率自然是遠高於零售業數倍甚至數十倍,這也是為何零售業者如此積極,將 RMN 零售媒體視為重中之重的新營收動能的主因。

獲利越低的零售業者,更要發展 RMN

當幾乎每個產業都在建立屬於自己的 RMN 時,「賣場連鎖通路」因其全面的購物者數據,及對消費者實際購買行為描繪更加豐富,因此更有本錢在 RMN 戰場中佔有一席之地。

然而,誠如本文上一段的討論,賣場連鎖通路利潤率極低,業者一直在尋找不必提商品高價格,卻能增加利潤的方法。隨著近年來通貨膨脹飆升(尤其美國),消費者對價格上漲的抵制情緒已達高峰。因此,賣場連鎖通路逐漸意識到其顧客數據的價值以及 RMN 零售媒體的潛力。

根據 Mars United 的《零售媒體報告》,預計到 2028 年美國 RMN 營收將達到 1299 億美元,屆時這將佔據美國所有媒體支出的近四分之一。據雜貨研究機構 Grocery Doppio 去年的預測,單是賣場連鎖通路零售媒體的營收便可達到 85 億美元。

賣場連鎖通路 RMN 的潛力

賣場連鎖通路的消費者具有高度忠誠度與穩定性,通常每週購物兩次。他們的行為模式容易理解,且不像時尚行業那樣受潮流波動影響。消費者進入大賣場或開啟賣場 APP 時,目標明確,就是要購買。尤其,當賣場賣場連鎖通路同時提供電子支付服務時,結合會員點數及各種會員權益回饋,更是能養成一批鐵粉活躍會員。例如:台灣市場的全聯的 PX Pay、全支付和寶雅的 POYA Pay。

Publicis 旗下 Mars United Commerce 商務媒體資深總監 Andy Howard 認為,透過與賣場連鎖通路合作,能夠獲得第一方數據,進一步鎖定購物者並分析實際購買行為。RMN 可以利用這些數據,包括地理位置、購買行為及人口統計數據,協助廣告主觸及消費者並追蹤廣告成效。

Coresight Research 執行長 Deborah Weinswig 說,RMN 對消費者、零售業者與品牌都能從中受益,品牌更能夠獲得成效轉換相關的數據洞察,甚至品牌也能逐步解答一個長久以來的問題:「消費者需要什麼條件才能改變購買習慣?」

的確,零售數據的多元性及完整度,關鍵取決於零售業者本身的 SKU(Stock Keeping Unit)商品種類數量,因而賣場連鎖通路的零售數據,便能結合會員的高物頻次、線上和線下的購物軌跡、以及各式各樣多元購物的商品標籤,來描繪廣告受眾。

RMN 的合作路線

一個健全的賣場連鎖通路 RMN 零售媒體網路,如 Kroger Precision Marketing、Hy-Vee RedMedia、Target 的 Roundel 或 Albertsons Media Collective,通常包含賣場 APP、賣場網頁、戶外廣告及店內螢幕等多種廣告型態,並結合傳統方式,如貨架或銷售展示。這些大型的賣場連鎖通路,確實有實力自己發展 RMN 零售媒體網路,不需與外部技術夥伴合作。

相比之下,較小型或區域性的賣場連鎖通路,則通常與技術、銷售夥伴合作,共同發展 RMN 這門生意。例如,主要位於加州的雜貨連鎖賣場 Save Mart 就與 Quad(店內廣告技術公司) 和 Swiftly(RMN 技術解決方案公司) 合作運營 RMN。

台灣市場的部分,也如同美國市場區域型零售業者,需要透過技術及銷售夥伴共同發展 RMN 零售媒體,例如:

- 家樂福與宇匯知識科技合作

- PChome 與 TenMax 合作

- 全家便利商店與禾多移動、傑思愛德威合作

- 7-ELEVEN 與統一數網、統一資訊、TenMax 合作

RMN 發展的阻礙

任何產業要能蓬勃發展,其中一個必要的關鍵元素,絕對是「統一標準且可規模化」的產品或服務。RMN零售媒體,通常包含賣場 APP、賣場 Web 網頁、戶外廣告及店內螢幕等多種廣告型態,並結合傳統方式,如貨架或銷售展示,因此通常各家規格、尺寸、定義、成效歸因的方式,皆有可能不同。反之,數位廣告產業早已行之有年遵守 IAB 定義好 Open RTB 通訊協定,運用廣告標準版位尺寸。

Albertsons Media Collective 零售媒體資深副總 Kristi Argyilan 在轉任 Uber 廣告業務負責人前,經常聽到品牌抱怨雜貨零售媒體的「複雜性」太難以應對。Argyilan 認為,標準化旨在減少這些額外工作。Albertsons 正與 IAB 合作建立標準,她計劃在 Uber 的新職位中繼續推動零售及商務媒體(Commerce Media)標準化。

上述,最為重要且複雜的標準絕對是「廣告成效歸因」,主要是礙於使用者在實際網路裝置上,如瀏覽器網頁、手機 APP 和連網電視等環境,追蹤不易甚至完全無法追蹤。因此,各家基於機器學習或是深度學習的歸因方式,逐漸成為廣告技術的主流,因而轉換成效好壞更容易陷入一個「黑盒子」的疑慮。舉例來說,電商圈常常可以聽到廣告主抱怨,預算不變的情況下,成效 ROAS 變得更好,為何銷售量卻是沒有增加,這問題的答案通常皆是廣告歸因使然。

結論

本刊相信 2024 年台灣 RMN 零售媒體市場歷經雨後春筍、百花齊放各家 RMN 問世,勢必能為 2025 年台灣數位廣告市場,挹注廣告營收成長的動能。

同時,隨著 RMN 市場逐漸成熟,今年 台灣 RMN 零售媒體的競爭焦點,將從「誰能建立 RMN」轉向「誰能提供更優質的廣告效益與透明的成效歸因」。在標準化逐步落地與合作模式持續深化的趨勢下,廣告主將不僅看重 RMN 的規模與受眾觸及,更會期待透過精準的數據洞察獲得更高的投資報酬率。

無論是國際巨頭還是國內業者,唯有透過技術創新與策略聯盟,才能在這場持續進化的零售媒體戰爭中脫穎而出,創造更大的價值與成長潛力。(by Brick)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫