TPG 週刊 Issue 50 - 在 Benz 車上看 TikTok

TPG 週報會在台灣時間每週一早上 10:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

新聞短評

Fun Fact About Clean Rooms: Data Security Isn’t A Given

上期 TPG 週刊,我們討論到 Data Clean Room 的「互通性」(Interoperability),以及 IAB Tech Lab 倡議 OPJA 讓兩個不同平台,可以彼此匹配受眾且共享結果,同時又能保護使用者隱私。但究竟該如何保護使用者隱私呢?畢竟,即便市場採用 Data Clean Room 方案技術,過程中仍然存在許多風險和挑戰。例如,攻擊者可能會使用偽造的數據來破壞共享的數據,或者從共享的數據中識別出個人身份。甚至,數據合作的參與者可能會違反規則,例如在共享數據的同時還將數據出售給第三方。上述,非站在人性本惡的立場,質疑市面上科技大廠的數據方案,而是使用者隱私保護即是數據應用的核心,機制及規範上得提出更加周全的措施。

然而,近年來在國內外也的確有需多公司發生資料外洩的問題。站在市場獲利的觀點,若能更有效保護使用者數據符合各種隱私法規,的確有助於市場推廣。IAB Tech Lab 針對此議題,廣納產業各方意見後,歸納出幾項業界認為最重要的條件,「包含所有個人身份資訊(PII)都必須加密且不應直接共享」、「參與方不應獲得包含在數據集中使用者的身份訊息」、「所有參與者皆不能獲得重疊受眾中的個人資訊」、「缺乏上述任一條件則非真正的 Data Clean Room」。想當然耳,廣告主要去評估一家合格的 Data Clean Room 廠商,是一件複雜且困難的事情。例如,廣告主要評估廠商的隱私強化技術(Privacy-Enhancing Technologies ,簡稱 PETs), PETs 本身不是一個靜態的標準值,而是根據廣告主自身數據精準度、數據顆粒度及資安層級,來取捨判斷 PETs 的程度。總而言之,我們都知道在即將不久的將來,數據應用將因各種政策及沙盒,而陷入乾枯的荒蕪沙漠。Data Clean Room 的應用有機會緩解廣告成效分析及成效下滑的隱憂,但資料安全仍永遠是第一優先要去考量且解決的議題,我想這也是 IAB Tech Lab 倡議 OPJA 的真諦。(Brick)

Should YouTube, Twitter Be More Responsible For Dangerous Content? Supreme Court Considers Tech Critics

一直以來,言論自由及內容安全的衝突矛盾,似乎是無解的議題。近期,美國最高法院正在審理針對 YouTube 和 Twitter 的訴訟案件(Gonzalez v. Google 及 Twitter v. Taamneh)。該案件提出了一個問題:「社交媒體平台是否應對在其平台上分享的危險內容負起更多責任。」兩大社群平台被指控,在其平台上分享危險和爭議性內容。起訴方聲稱,這些平台沒有盡到適當的監管責任,因此應承擔相關責任。這些訴訟引發了多年來,社會大眾對於網路社群平台的社會法律責任的激烈辯論。美國國會、民間社會團體和超過20個州也加入了論戰,並向法院提交了文件。正反兩方各有其堅持的主張,支持原告的人認為,社群平台應該負起更多責任,以避免對公眾造成危害。支持被告的人認為,社交媒體平台不應該被要求過度監管用戶內容,以免侵犯言論自由。

其中,也涉及高度爭議性的美國通信規範法第230條,該條文賦予網路平台對於第三方內容的法律豁免權,而站在保護兒童及弱勢團體的立場,美國國會也普遍支持全面修改第230條,若成功修法而限制網路平台豁免權,則將高度影響目前 Facebook、Instagram、TikTok、YouTube 等仰賴透過個人化內容推薦創造流量及互動的社群平台的商業模式。(Brick)

Amazon Takes a 50% Cut of Seller's Revenue

根據一些賣家提供的數據指出,Amazon 從平台上的賣家所抽取的收入分潤已超過 50%,比幾年前的 40% 又上升了許多。賣家支付的總費用包括交易手續費(Amazon 稱之為引薦費)的 15%,20-35%的由 Amazon 物流倉儲服務的費用以及高達15%的 Amazon 廣告費。如今在 Amazon 上大部分最吸睛的螢幕空間都是用來展示廣告的,因此賣家必須進行廣告投放才有機會讓產品被看見。雖然許多賣家的廣告費用非常低,比如知名品牌商品的廣告支出不到銷售額的 5%,但不知名的品牌賣家則往往需要花費超過銷售額的 10% 的廣告費來提升品牌知名度。(Richard)

TikTok Really Is Becoming Gen Z’s Google, and More on How Gen Z Gets Its News

據 Morning Consult 調查,Google 仍然是美國成年人尋找新聞的首選平台,但 Z 世代(2000 年前後出生)更喜歡使用 TikTok 和 Instagram。在二月份,有 14% 的 Z 世代成年人表示他們會使用 TikTok 研究重大新聞事件,比所有成年人的平均(2%)來得高上許多。緊追在後的是有 13% 的 Z 世代成年人會優先使用 YouTube 針對議題「做功課」。令人高興的是,在二月份有超過三分之一(36%)的 Z 世代和千禧世代成年人表示他們至少訂閱了一個新聞服務,而對於更早世代的人來說,這一比例僅為 16%。(Richard)

TikTok works its way into car consoles with Mercedes-Benz deal

TikTok 仍因中國背景而飽受市場的質疑。然而,近日卻也順利打進了意料之外的市場:高級轎車。Mercedes-Benz 於上週三宣佈,將在今年秋天推出 E-Class 的新一代車款,車載系統 MB.OS 將會首度提供應用程式商店供車主下載軟體,而其中之一的應用程式便是 TikTok。根據 CEO Ola Källenius 說法,該品牌認為需要提供各地消費者最喜歡的應用程式,而 TikTok 在亞洲的影響力自然是不容小覷。除了 TikTok 之外,視訊會議軟體 Zoom 與 Webex 也在首批上線的應用程式之列。(Richard)

長文閱讀

Get ready for Retail Media 2.0: Why 2023 will be retail media’s inflection point

如果零售業景氣可以用來反應廣告市場現況,那麼零售媒體的茁壯則可以用來評估廣告市場成長力道。上週 Walmart 公布2022年財報,廣告收入增長了30%,達到27億美元,甚至在第四季 YOY 成長達 41%也帶動整體營收毛利。這對一家老牌大賣場通路來說,絕對是一門值得持續加碼經營的好生意。

TPG 週刊第42期也曾報導過,零售媒體在美國市場熱門程度,彷彿是只要有「交易數據」、「流量」以及「第一方數據」的企業,皆能投入零售媒體市場來獲利,例如美國的大型百貨公司 Macy’s、Michael’s、Lowe’s、Nordstrom 和 Walgreens 等,皆有自家的聯播網廣告及業務,甚至 TripAdvisor、萬豪酒店、Lyft、Uber,以及像 Volta 這樣生產電動汽車充電站的企業,都紛紛加入了零售媒體的廣告市場。

零售媒體的演進一直跟著消費市場供需、零售商的痛點及使用者隱私權政策而生。甚至,D2C 電商浪潮也促使大型零售通路加快尋求除了「流量 x 價格 x 轉換率」外的新變現模式。除此之外,在各瀏覽器陸續禁用第三方 Cookies 及 iOS ATT 政策下,導致無法追蹤及歸因廣告成效,因此握有第一方數據的零售商,跨足媒體廣告業,無疑是新瓶裝舊酒的創新獲利成功方程式。

零售媒體已是全球零售業的剛性需求

每次談到零售媒體或是聽聞國際市場零售媒體的迅速成長,大家總是好奇為何台灣市場至今尚無如 Amazon Ads 、Walmart Connect、Carrefour Link 般的國內零售媒體?在臆測這些答案之前,我們更應該理解這些檯面上企業成功的關鍵及背景。對零售業者來說,廣告底層的技術進入門檻極高,光是基本的網頁版位規劃、流量庫存管理、廣告素材上傳以及廣告歸因及成效報表,上述對一般數位媒體業者,已行之有年的流量變現的觀念,在零售業宛如夏蟲不可語冰的領域,因此許多零售業便直接與 Ad Tech 技術商合作,效率超車零售媒體基礎建設的難關。

以 Carrefour Link 來說,與 Google Cloud 合作數據整合及各種機器學習模型運用,讓消費者 CRM 的數據得以直接運用廣告提升,與 Criteo 合作零售廣告系統及再行銷技術,與 LiveRamp 合作 Data Clean Room 將不同數據來源整合比對,提升整體廣告個人化體驗以及全通路受眾的活化,與技術策略合作夥伴各取所需,共謀Carrefour Link 的廣告霸業。

上述與第三方合作速成零售媒體的佈局,是這門生意不可或缺策略項目,更是兵貴神速的市場卡位效率之爭。簡言之,以目前整體全球零售媒體的急速成長來說,大家可以想像零售媒體早已是零售業的剛性需求,也就是說此時不懂廣告的零售商,就是輸給時代演進的落後者。

什麼是零售媒體1.0與2.0

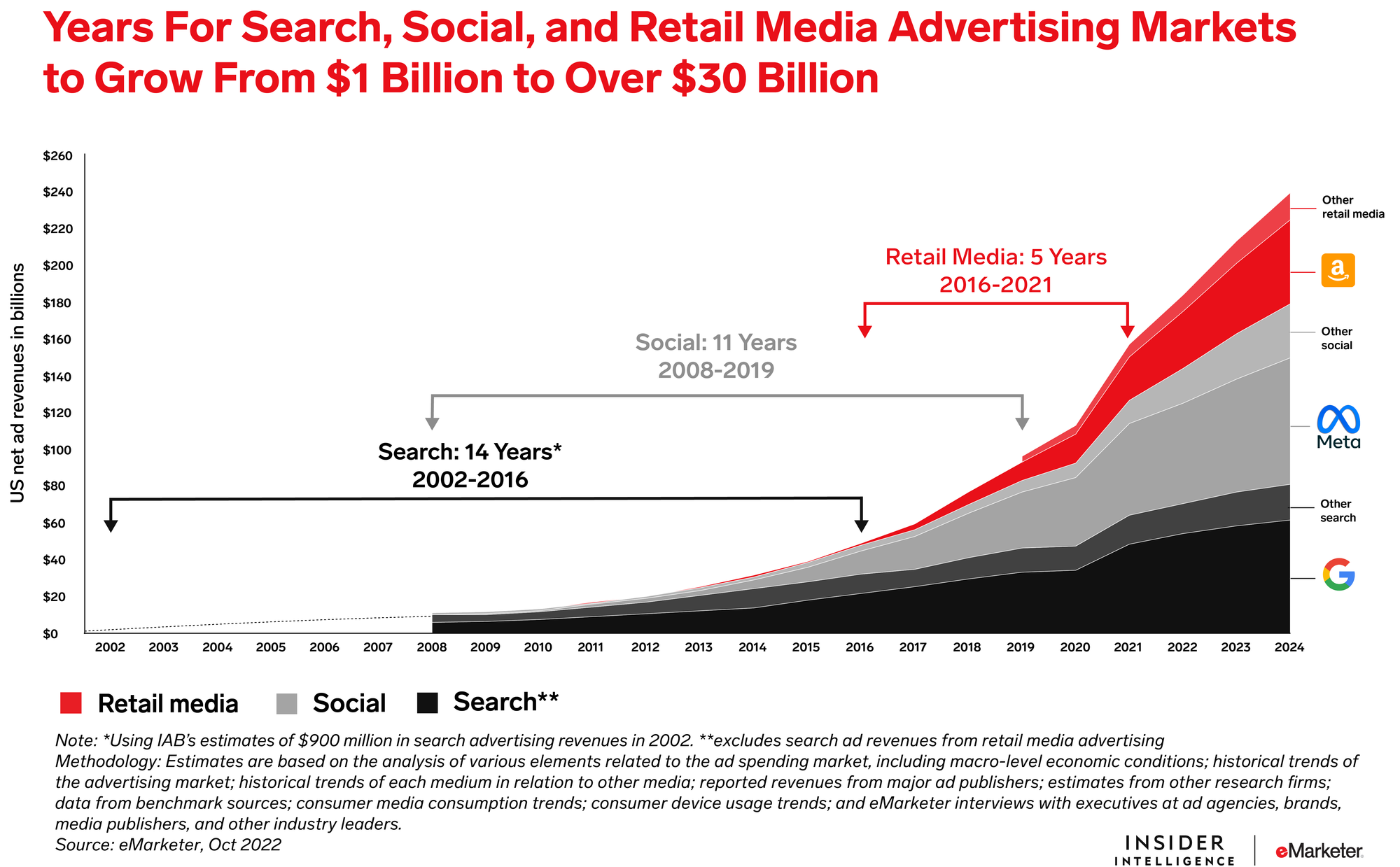

每一個經典的商業模式,必有領頭羊驅動產業發展。舉例來說,2002年至2016年Google 創造了搜尋關鍵字廣告的黃金時代,2008年至2019年 Meta 締造社群媒體的神話,零售媒體則是在2016年至今由 Amazon 扮演火車頭,帶動整體零售媒體發展,甚至扭轉近年由 Google及 Meta 兩家公司,在美國廣告市場的雙頭壟斷局面,成為持續快速成長的第三大廣告媒體。大家可能會好奇,究竟 Amazon 改行做廣告的成功關鍵因素為何?甚至其成功模式也不是上述像 Carrefour Link,是與第三方合作導入數據及廣告系統。我們可以把其成功的模式分為零售媒體1.0及零售媒體2.0來觀察。

所謂的零售媒體1.0,根據 Insider Intelligence 引用的定義,就是零售商運用其電商網站站內流量,創造出來的轉換流量價值。因此,在零售媒體1.0最直覺的殺手級應用就是「站內搜尋廣告」,要知道電商站內搜尋是購物體驗其中重要一環。

搜尋結果,除了考驗本搜尋引擎的演算法的能力,更關乎商品資料完整度及結構化的程度,以台灣電商為例,站內商品搜尋服務可以說是多數電商痛點。簡言之,運用搜尋匹配消費者期待商品結果,是極為重要同時也極為不易的議題,而有好的搜尋結果進而比對出符合搜尋廣告,便是站內搜尋廣告強大的原因。 Amazon 作為全球電商龍頭,當然理解箇中訣竅,因此運用其搜尋服務提供廣告服務,高效橫掃廣告主預算,甚至搜尋廣告更是占了零售媒體大部分的支出,造就短短五年內將零售媒體市場,從 10 億美元推升至 300 億美元。今年預計更可達450億美元,成長速度遠遠超越關鍵字廣告及社群媒體廣告。不僅如此,當前諸多對於使用者追蹤及再行銷的全球隱私權政策,反而讓「站內搜尋廣告」成為其中一個大贏家。

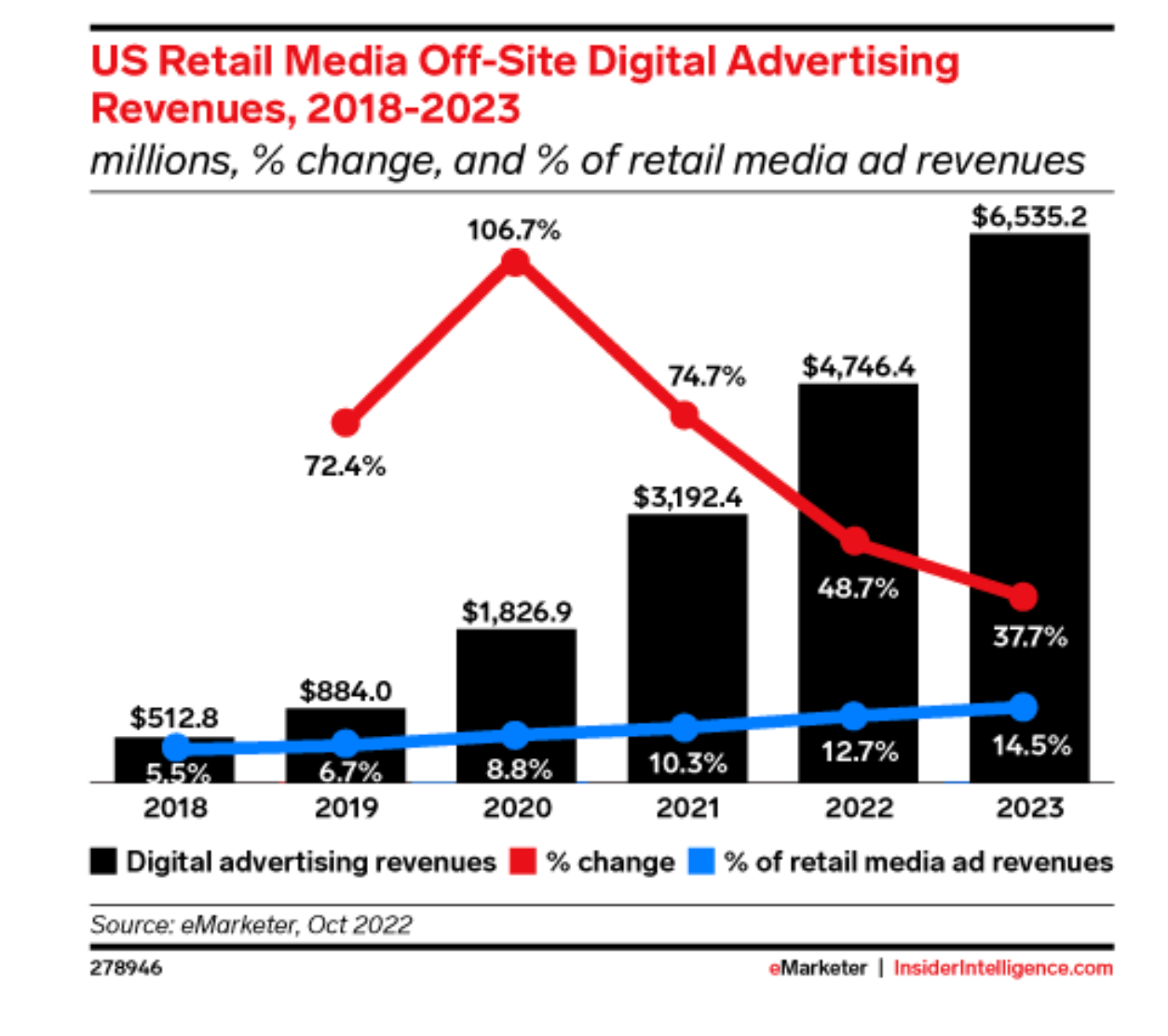

至於零售媒體2.0,泛指零售業運用其第一方數據,運用站外媒體的流量,創造出來的轉換流量價值。去年,外站零售媒體占美國零售媒體市場 12.7%。或許,你會認為這數字仍是相對前文提及的零售媒體1.0少了許多,但是畢竟對於任何電商網站來說,站內流量及庫存是有限的,若能將第一方數據結合外部網站第三方數據及流量,商機則有更多未來發展的可能。

根據 eMarketer 預估,今年美國外站零售媒體廣告支出,將增長近 20 億美元達到 65.4 億美元,成長 37.7%。然而不諱言的是,零售媒體2.0 的進入門檻遠比 零售媒體1.0高,站外零售媒體更涉及程序化購買的買賣雙方的部署,這也是為何許多國際 Ad Tech 企業不約而同,將零售媒體視為重要的策略佈局,例如 Walmart Connect 與 TTD 合作DSP服務,提供品牌廣告主運用 Walmart 數據從展示型廣告買到連網電視廣告。

零售媒體的挑戰

任何商業模式及產業的發展,勢必伴隨層層阻礙與挑戰,對於品牌主(供應商)的年度行銷預算來說,零售媒體已占有舉足輕重的地位,除了數據應用及廣告成效之外,策略性的預算運用更多時候,是來自於零售通路霸權的宰制力,讓廠商不得不購買其零售媒體方案。即便如此,零售媒體的發展眼前仍存在許多競爭挑戰。

首先,既有廣告平台的供應商廣告,Meta CPAS 和 Google Real Shopper,其商業模式主要是提供廣告主,在帳號及廣告活動設定時,可將品牌預算及廣告成效做到專屬專用。換言之,這可解決電商執行廣告主行銷預算,長期廣告成效高估的問題。因此,電商與品牌供應商之間,透過合作 Meta 以及 Google 廣告預算,自然形成與既有零售媒體陣營的服務及成效比較與競爭。除此之外,其實對於電商而言,導入Meta CPAS 和 Google Real Shopper,遠比導入零售媒體相對簡單許多。

對零售媒體來說,另外一個有潛力的競爭對手是,TPG週刊第43期曾報導過的 Shopify Audiences,雖然 Shopify 作為中立的第三方開店平台,並未涉及及提供官方的廣告服務,但其 Shopify Audiences 卻整合跨店電商數據,讓廣告主可運用 Shopify 第一方數據的相似受眾於 Google、Facebook、Instagram、Pinterest 等廣告媒體,提高其平台商店的轉換率。再怎麼說,這些社群媒體的 CPM 絕對比零售媒體 CPM 便宜許多,且透過預算導入的流量及進站行為數據,也經能成為商店自己的資產。對於一個國際品牌來說,如果同時將產品上架到 Amazon 電商平台及自家品牌在 Shopify 品牌電商官網,以長遠利益來說,數據累積在自己手上總是利多。這也是為何看似純粹的數據服務,卻能成就一個廣告聯軍去匹敵零售媒體這隻當紅炸子雞。

結論

最後,我們回到利潤的觀點,如本期短文提及 Amazon 從平台上的賣家,抽取的收入分潤已超過 50%,如此也將對品牌廣告主,在選擇零售媒體廣告的意願產生可預期的變數。此外,交易手續費、物流倉儲費、廣告費等調漲,更會促使品牌意識到銷售通路得掌控在自己手上的重要性,進而走向 D2C 陣營。因此,開店平台的數據應用有機會成為零售媒體的未來的勁敵之一,我想這已是全球電商現在進行式的典範轉移的趨勢。(Brick)

技術議題

聯繫與社群

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫