§ Prebid.org 正式在 Prebid.js 中實施 bidder-specific transaction identifiers(TID),對此 IAB Tech Lab 發布聲明,指控此舉實質上違反了 OpenRTB 規範。§ AppLovin 宣布旗下廣告平台更名為 Axon,並首次拓展至美國以外市場。§ Dotdash Meredith 對 Google 提起大規模反壟斷訴訟。§ Dentsu 正考慮出售其國際業務。§ Perplexity Comet Plus 每月收費 5 美元,其中 80% 分給內容平台。§ Magnite 宣布正式導入暫停廣告。

【新聞短評】

AppLovin Becomes Axon, Will Expand Internationally

AppLovin 宣布旗下廣告平台將於 10 月 1 日正式更名為 Axon,並首次拓展至美國以外市場,同時重新開放給新廣告主,這波擴張意味著 AppLovin 進一步朝向全球擴張與自助式平台布局邁進。

此舉被視為 AppLovin 成為全球最大 AdTech 平台後的重要里程碑,尤其該公司目前仍以「極少數廣告主即能支撐龐大規模」著稱。根據執行長 Adam Foroughi 表示,Axon 將為各規模企業帶來可預測的成長循環,有助於經濟發展與創造就業機會。市場也出現正面反應,AppLovin 股價過去五日上漲近 16%。(by Richard)

Dotdash Meredith sues Google for antitrust violations, seeking damages

Dotdash Meredith(美國最大數位與印刷媒體發布商,近期已更名為 People Inc.)於 2025 年 8 月 29 日向紐約南區聯邦法院對 Google 提起大規模反壟斷訴訟,指控其藉由壟斷數位廣告技術基礎設施,長期壓低出版商收益、排擠競爭、違反聯邦反壟斷法。訴訟內容涵蓋包括 DFP 廣告伺服器(市佔率超過九成)與 AdX 廣告交換平台(市佔六至七成)的市場操控,並揭露 Google 透過多項內部計畫(如 Project Bernanke、Last Look、動態分潤等)進行技術操控與不公平競價行為,實質損害整體媒體產業的收入與內容投資能力。

此案延續今年 4 月美國東維吉尼亞法院認定 Google 違反反壟斷法的歷史性判決,同時引用來自歐洲、英國、澳洲等地監管機構的調查與控訴。Dotdash Meredith 指出,在 Google 系統性操控下,其直售廣告相較程序化廣告的價格優勢被壓縮了 50%,嚴重限制了出版商獲利與多元平台發展的能力。該公司要求法院裁定金額賠償與強制性改革,期望恢復公平競爭、重建內容創作與媒體經濟的可持續性。(by Richard)

Advertising group Dentsu explores sale of international business

電通(Dentsu)正考慮出售其國際業務,並終結其在全球市場與 WPP、陽獅(Publicis Groupe)等對手競爭的雄心。該國際業務包含 2012 年以 32 億英鎊收購的英國 Aegis(安吉斯),以及後續併購的 Merkle、Tag Group 等。雖然電通國際業務去年創造超過 45 億美元淨營收,但近年來營收呈現負成長,並連年虧損,導致管理層失去耐心。電通已聘請三菱日聯摩根士丹利與野村證券評估,包括出售部分或全部股權。公司同時啟動裁員超過 3,400 人的重組計畫,並將今年財測由營運獲利轉為虧損 35 億日圓。CEO 五十嵐 寛志坦言,國際業務在全球各區皆面臨負成長。

在 AI 快速發展下,廣告產業正經歷劇烈變革,電通的競爭對手如 Interpublic(艾比傑集團,IPG) 和 Omnicom(宏盟集團,OMG) 已合併對抗市場變動。市場觀察指出,AI 工具正在削弱傳統廣告代理商的價值,也讓潛在買家對此交易持觀望態度。電通計劃於年底前定案策略。(by Brick)

UK Agencies Warn of Omnicom’s Post-Merger “Buying Power-House”

2025 年 8 月英國競爭與市場管理局(CMA)批准, Omnicom 併購 Interpublic Group(IPG),此舉卻也揭示廣告業界對此交易的擔憂。最大疑慮在於合併後的新公司將具備更強的媒體採購力,可大規模「壓低媒體價格」,進而迫使規模較小的內容平台與代理商跟進降價,削弱市場競爭。從結果論看來,CMA 最終認定此併購案,市場競業仍具足夠競爭制衡力,因此准許合併。

CMA 指出,此舉雖可能為廣告主帶來更具競爭力的價格,但對代理商而言,利潤空間將進一步被壓縮。Omnicom 本就擁有強勢的「主導媒體採購」業務,併入 IPG 後更強化其自有媒體能力。CMA 也提到其他大型控股公司如 WPP 和陽獅(Publicis)仍具制衡力,但 Havas、Dentsu 和獨立代理商的影響力有限。合併後的新公司在英國媒體採購市場市占將達 30–40%,與 WPP 相當,領先其他競爭者。(by Brick)

Trump threatens more tariffs for countries with digital taxes

美國總統川普近日威脅揚言,將對實施數位稅與數位監管的國家加徵關稅,並限制高科技與晶片出口,指控這些政策「歧視美國科技」,明顯針對歐盟的《數位市場法案》(DMA)與《數位服務法案》(DSA),尤其針對法國、義大利、西班牙等已實施數位稅的國家。川普強調若不撤除這些法規,美方將採取重大貿易報復行動。對此,歐盟則堅稱這些法規對所有在歐境內營運的平台一視同仁,包含中國企業如 TikTok 與 Temu 亦受管制,並表示將繼續推動數位監管政策。法國與德國亦表態反擊川普威脅,展現對數位主權的堅定立場。

同時,南韓也擔憂自己因數位服務稅而成為下一個美國施壓對象。這波美國與盟國之間的摩擦,已成為國際貿易與科技治理的新衝突焦點,預示未來全球數位政策與科技主導權之間的地緣政治將更為緊張。(by Brick)

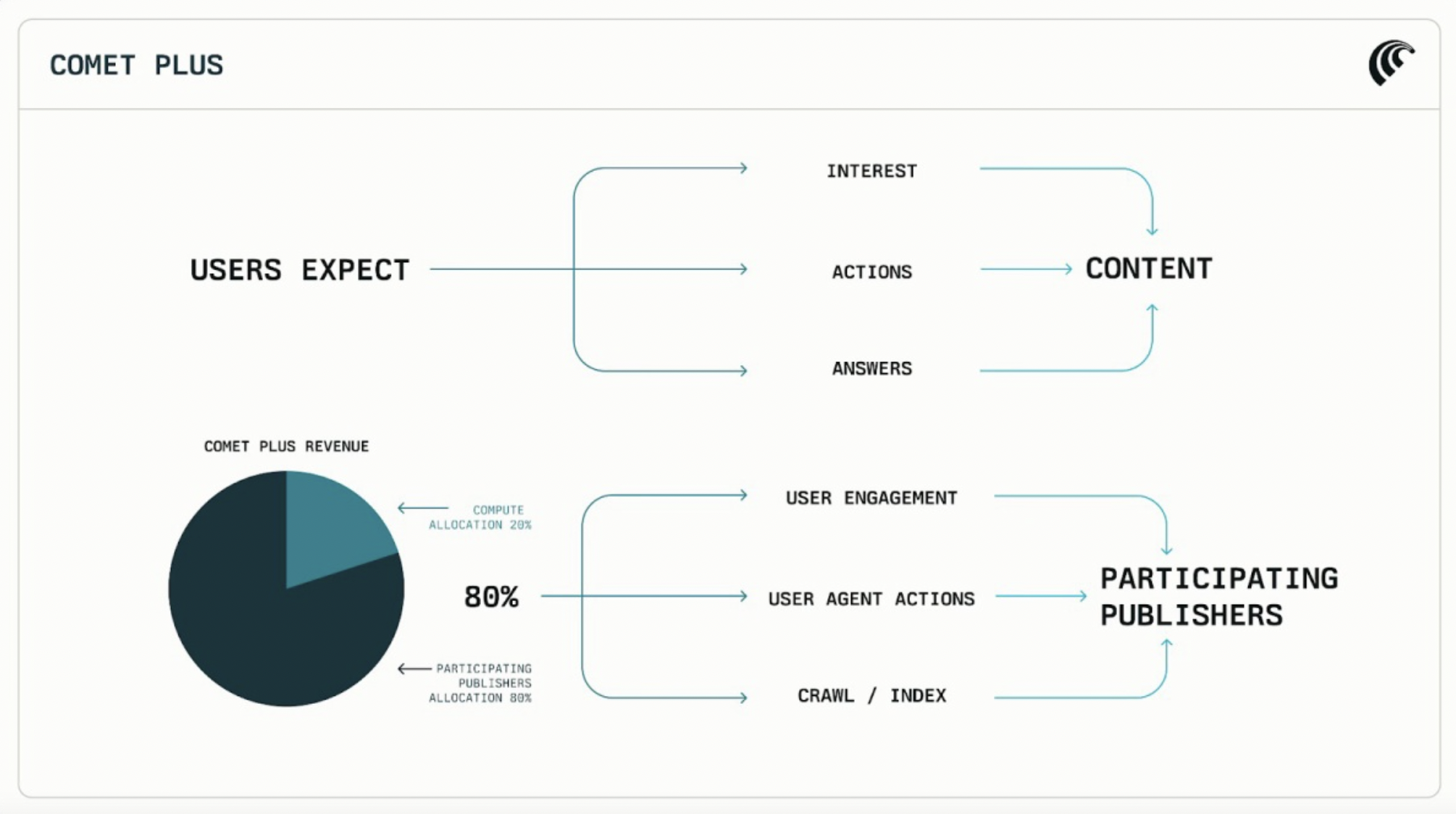

Perplexity launches Comet Plus subscription plan, exploring profit-sharing partnerships with content publishers

Perplexity 推出 Comet Plus 訂閱方案,試圖探索和內容平台的分潤新模式。隨著 AI 搜尋與代理服務普及,內容平台面臨流量與廣告收入流失的風險。Comet Plus 每月收費 5 美元,其中 80% 分給內容平台,其餘用於運算資源,並啟動 4250 萬美元的初始分潤資金池。Perplexity 過去已與 TIME、Fortune 等媒體合作分享流量廣告收益,但隨 Comet Agent 上線,AI 可主動摘要並推播資訊,導致使用者不再點擊原始內容。Comet Plus 提供一種針對這類「代理流量」的補償模式。然而,雖然 80% 分潤看似誘人,但實際每位使用者每月僅為內容平台帶來約 4 美元,遠低於傳統訂閱收益,引發平台對價值稀釋的擔憂。此模式是否能吸引主流內容平台,尚待觀察。

本刊認為,此舉確實也反映出 AI 與內容生態的角力,相對 OpenAI 透過授權付費或 Snowflake 以 API 建立合作相比,Perplexity 採取訂閱式分潤機制,試圖在創新與補償之間尋求平衡,對於整體數位產業發產仍是挹注新成長動能契機。(by Brick)

EXCLUSIVE: Perplexity Ad Chief Taz Patel Departs

雖然才剛推出新的媒體分潤計畫,然而根據 ADWEEK 的獨家報導指出,Perplexity 的廣告與購物業務負責人 Taz Patel 離職,任期僅九個月。Patel 曾是 Captiv8 的共同創辦人兼營收長,該公司已於今年 5 月被陽獅集團(Publicis Groupe)收購。雖然 Perplexity 尚未宣布接替人選,但強調廣告實驗與商業合作仍持續推進,包括與 TurboTax、Indeed、Whole Foods 等品牌進行贊助測試,並嘗試在播客節目中進行即時問答廣告。

儘管去年第四季廣告收入僅約 2 萬美元,Perplexity 近期估值已達 180 億美元,並在 7 月募得 1 億美元資金。該公司 CEO 指出,其年化營收已突破 1 億美元,成長迅速,儘管仍面臨內容授權與市場拓展的壓力。(by Richard)

Leak outlines Walmart, Best Buy, Costco data fees for retail media ads

Adweek 取得了一份內部文件揭露了 The Trade Desk 與全球 49 家零售商合作銷售廣告版位的細節,顯示各家零售商的數據定價和廣告規則複雜且不一致。例如,Albertsons、Best Buy 和 Walmart 等零售商各自設定了不同的媒體成本加收比例、CPM 上限和最低消費額度。這種缺乏標準化的情況,凸顯了廣告主在跨零售夥伴進行廣告採購時,面臨的複雜性。對品牌而言,廣告成本不僅包含媒體價格,還需支付額外的數據使用費等,使成本結構更加不透明。

The Trade Desk 作為獨立的 DSP,在零售媒體的浪潮中扮演著關鍵的中介角色,協助廣告主利用零售商的第一方數據進行精準投放。雖然零售媒體因能將廣告預算與實際銷售直接掛鉤而日益受到青睞,但定價透明度不足和各家規則差異大仍是一大挑戰。這使得廣告主必須在一個零散且非標準化的市場中摸索前行。然而,對零售商而言,這也證明了其購物者數據的巨大價值,他們已從銷售貨架空間轉變為透過數位管道變現消費者意圖,預計這股收入來源將持續增長,但成本的攀升最終能否維持廣告主的熱情,仍是未知數。(by Jeremy)

Younger Gen Z consumers are driven to purchase by social video

根據 Precise TV 的研究,短影音和數位影音已成為 13 至 17 歲年輕 Z 世代消費者的主要購物決策驅動力。研究顯示,超過半數的 Z 世代男孩在觀看 YouTube Shorts 廣告後會購買商品,而 TikTok 廣告也對 Z 世代的購買行為有顯著影響。在廣告記憶度上,YouTube 廣告同樣佔據領先地位。這些數據反映出,Z 世代的娛樂偏好已從傳統媒體轉向數位優先,他們幾乎所有人都觀看數位影音,且對短影音內容的接受度非常高。

為了抓住 Z 世代日益增長的數位購買力,品牌需要實施更精準、多元的策略。雖然短影音廣告效果顯著,但隨著市場飽和,品牌需尋求新的突破點,例如與知名創作者合作、鎖定如 YouTube Shorts 等高互動率的頻道,或利用 Instagram Reels 的連結功能創造系列敘事。此外,品牌不應只局限於短影音,長篇內容在 YouTube 上同樣能吸引 Z 世代的廣泛注意力,而 CTV 也能觸及數百萬年輕觀眾。因此,結合不同影音形式的多元化策略,將是品牌在 Z 世代市場中取得成功的關鍵。(by Jeremy)

TikTok non-US revenues surge 38% despite headwinds

TikTok 近年在英國、歐洲和拉丁美洲的營收大幅成長 38%,達到 63 億美元,展現其在美國以外市場的強勁實力。然而,平台正面臨歐洲日益嚴峻的監管挑戰,包括因數據裁決和選舉操縱指控而面臨的巨額罰款,以及多國對兒童數據濫用和投放廣告的調查。不遵守歐盟法規可能導致高達年營收 6% 的罰款,對其營運構成巨大風險。

eMarketer 預測 TikTok 在英國的廣告收入將在 2023 年至 2027 年間成長三倍多,從 5.4 億美元增至 20 億美元。但其為了應對監管審查,正透過「三葉草計畫」( Project Clover )等措施來強化數據安全。然而,TikTok 在歐洲裁員減少了 6% 至 7,981 人,並轉向以 AI 驅動的內容審核,這是一種成本效益策略,卻可能引發使用者信任危機或觸怒監管機構。這種不確定性正威脅著其廣告收入的持續增長。這凸顯了,儘管 TikTok 廣告主的投入熱情不減,但該平台仍需在維持成長的同時,妥善應對日益複雜的監管審查挑戰。(by Jeremy)

Ad Tech Briefing: $26.8 billion still wasted in programmatic despite MFA crackdown

美國全國廣告主協會(ANA)最新發布的 2025 年第二季程序化透明度基準報告顯示,全球每年約有 268 億美元的價值因冗餘路徑、測量缺口及低品質庫存而流失。

報告指出,媒體效率指標 TrueCPM Index 自上季的 37.8% 下滑至 36.5%,顯示廣告成本與實際價值仍存在落差。程序化連網電視的支出則快速成長,占比由 30.4% 攀升至 44.2%,帶來更多優質庫存的同時,也揭露新的測量挑戰。供應端平台中位數由 19 減至 17,活躍網域數則由 53,799 減少至 28,958,顯示支出更集中。不過,隨著私有市場交易占比升至 87.8%,平均 CPM 也由公開市場的 4.41 美元提高到 7.15 美元,意味廣告主以更高成本換取安全與保證。ANA 執行長 Bob Liodice 指出,儘管 MFA 曝光下降與供應鏈優化值得肯定,但龐大的價值流失與效率不振仍使透明度與最佳化成為必須持續推動的工作。(by Johnny)

YouTube reaches short-term extension with Fox to prevent disruption

YouTube 與 Fox 在 2025 年 8 月 27 日宣布,雙方已達成短期協議,暫時延長 Fox News、Fox Sports 及其他 Fox 頻道在 YouTube TV 平台上的播放授權。此次分歧的核心在於授權費用,YouTube 指出 Fox 要求的付款條件遠高於其他同類內容供應商,因此希望達成一份既反映內容價值又公平合理的合約,避免將成本轉嫁給訂戶。Fox 則反駁指控,表示已提出合理又全面的續約方案,並批評Google濫用市場影響力,企圖強加不公平的條件。

此次協商正值大學美式足球賽季即將展開前的時刻,且多場重要比賽將由 Fox 轉播。若談判破裂。YouTube 與 Fox 的短期延長協議暫時緩解了頻道下架危機,雙方仍持續就授權費用與合作條款進行磋商。隨著傳統電視訂閱人數減少和串流平台競爭加劇,內容分銷合約的談判將成為媒體領域常態,未來如何在保障消費者權益與媒體商利益間取得平衡,將是關鍵挑戰。(by Johnny)

Apple teams up with TuneIn to boost radio features amid streaming competition

蘋果近日宣布,與國際數位廣播平台 TuneIn 展開合作,首次將旗下六個精選音樂電台推向全球的外部平台,進一步進駐智慧喇叭、耳機、車載系統等多元設備。這次合作的 TuneIn 目前擁有每月7,500萬的活躍使用者,這項合作將使 Apple Music 廣播電台內容不再侷限於自家 App 中,有助於提升品牌聲量與使用者觸及範圍。

近年來,隨著音樂串流市場競爭加劇,蘋果逐漸落後於競爭對手 Spotify。根據研究機構 MIDiA 資料,蘋果於美國市場的訂閱市占率,從 2020 年的 30% 降至去年底的 25%,而 Spotify 則從 31% 提升至 37%。蘋果希望藉由 TuneIn 的外部導流能力,吸引更多新使用者進入其音樂生態圈,並轉化為付費訂閱者。

蘋果與 TuneIn 的策略合作意味著蘋果積極尋找新管道,以鞏固音樂串流市場競爭力。隨著串流平台內容相似、消費者選擇多元,蘋果力圖以創新服務模式、擴大使用者基礎,持續在全球競爭格局中尋求突破。(by Johnny)

Magnite Is Making Pause Ads Available To Buy Programmatically

Magnite 宣布正式導入暫停廣告,並開放程序化購買,廣告主可透過 ClearLine 或第三方 DSP 如 MNTN、Kerv.ai、Yahoo DSP 進行下單。新型暫停廣告已在 DirecTV、Dish Media、Fubo 等主流串流平台上架,具備跨平台擴展力及部分互動功能,象徵 CTV 業界向更標準化、可互換的廣告格式邁進。Magnite 自2022 年就開始發展暫停廣告技術,最初於 SpringServe 平台推動主畫面及 tile 格式原生廣告。暫停廣告需因應不同媒體主的技術現況,部分平台採原生規格,部分則依 VAST 格式。隨供應商逐漸採用 VAST 為標準,Magnite 得以更彈性整合各種廣告來源,逐步實現跨平台標準化。

暫停廣告不僅顯示 Magnite 技術創新力,更順應消費者觀看習慣變遷。未來,隨標準建置成熟及流程優化,預期暫停廣告將推動 CTV 產業發展,帶動廣告主朝更高效、精準及互動式方向布局。(by Johnny)

【長文閱讀】

Prebid Kills Cross-Exchange Transaction IDs?

在一個幾乎以「透明」為名運轉的數位廣告體系裡,Prebid 正是這開放網路的象徵。它的存在本意是要拆解黑盒子、讓買賣雙方在程序化廣告交易中看得更清楚。如今,這個透明的正義旗手卻選擇在最敏感的交易識別碼(TID)上踩下煞車,為每個 bidder 生出不同的 ID,終結了買方跨 SSP 追蹤的能力。這不只是一次技術更新,更是一場關於市場權力與資訊控制的拉鋸戰的開端。

註:新 TID(Transaction ID) 是 Prebid.js 在廣告拍賣請求(auction)中分配的唯一識別碼。它的作用是標記「這一次的廣告拍賣請求事件」或「這個廣告曝光機會」。

IAB Tech Lab 針對此政策發布聲明,指控此舉「實質上違反了 OpenRTB 規範」。IAB Tech Lab CEO Anthony Katsur 表示,「Tech Lab 不支持這種做法,因為它削弱了公開技術標準的完整性與一致性,而這些標準對於程序化廣告生態系的互通性至關重要。」

Prebid.org 針對 新 TID 調整,回應提出了五大風險作為政策調整依據:

- 隱私顧慮:使用者未必同意其資料分享給特定廠商。

- 合約遵循:內容發布商往往有合約限制資料存取範圍,舊 TID 的存在可能使規範失效。

- 資料濫用:流量策展平台可能藉由 舊 TID 重新拼湊數據並在其他 SSP 出售,卻讓內容發布商無法獲益

- 收益衝擊:DSP 可能利用 舊 TID 優化自身利潤,如 bid shading(DSP 藉由演算法優化降低出價成本,同時仍維持贏標率),進一步壓縮內容發布商收入

- 市場風險:過度透明反而可能讓市場結構失衡

新版 TID 利多於賣方和媒體陣營

Breaking news, quite literally. @Prebidorg pushed out a breaking change to Prebid.js that makes the unique ID of every auction (TID) no longer work across exchanges.

— Ari Paparo (@aripap) August 27, 2025

This is a big deal since buyers, especially The Trade Desk, have been pushing publishers to adopt TIDs, and now…

在程序化廣告的世界中,TID(Transaction ID) 原本只是 Prebid.js 在拍賣中分配的一個唯一識別碼,用來標記「這一次的廣告拍賣事件」或「這個廣告曝光機會」。但這組看似技術性的編號,卻牽動著買賣雙方的對抗。

在原本的 Prebid.js 的邏輯裡,每個廣告版位 ad unit(廣告單元) 會生成一個 TID,所有參與同場 auction 的 SSP 都拿到相同的碼。這讓 DSP 能一眼看出「這是同一個曝光」,進而「去重複出價」或是比較不同 SSP 的平台交易費、底價與 deal 條件,挑選最便宜的路徑。簡言之,越是划算的 SSP 更能彰顯 DSP 的產品力。

然而,新版 Prebid.js 採取 bidder-specific TID,每個 bid request、每個 bidder 都拿到不同的識別碼。因此,DSP 再也無法辨識哪些 SSP 在賣同一個廣告曝光。

對 DSP 而言,參與廣告競價透明資訊被切斷。對 SSP 和 內容發布商 而來說,是重新掌握定價權的保護傘。

就廣告技術角度來說,此次修改影響了 Prebid 的三個核心技術區塊:

- ortb2Imp.ext.tid:現在會為每個 bidder 與 transaction ID 配對生成唯一值。

- ortb2.source.tid:為每個 bidder 創建不同的識別碼。

- auctionId 與 transactionId:改為分別引用上述兩個欄位。

此外,Prebid Server 使用者也需在 server-side 實作相同邏輯,因為請求中只允許一組 source.tid 與 ext.tid。

不利於買方 SPO 的推進

當交易的 TID 無法辨識是否重複,進而提升賣方議價能力。從買方的觀點來看,這是對「透明市場」的一次退步。對 DSP 來說,透明能帶來效率,而效率最終能讓更多預算流向內容發佈商。然而,阻斷透明度,只會增加摩擦與浪費,損害市場信任。

從 買方 SPO 的觀點,這無疑是內容發布商的短視行為。相對地,若從 Google GAM 的角色來解讀,作為廣告庫存供應端的霸主,GAM 長期在 header bidding 戰場上與 Prebid 陣營拉鋸。Bidder-specific TID 若限制了 DSP 的透明能力,間接讓 GAM 的「黑盒子模式」顯得不再那麼孤立,也在某種程度上模糊了 Prebid 與 Google 在透明度上的差異。對 Google 來說,這至少是一個「競爭對手削弱自身優勢」的時刻。

延伸閱讀:什麼是程序化廣告中的 SPO (Supply Path Optimization)

延伸閱讀:TPG 週刊 Issue 159 -廣告 SPO 攻防戰

對媒體與內容發布商而言,Prebid 在 TID 上的改變或許帶來了短期的保護傘,讓我們得以重新掌握議價權,避免 DSP 透過透明的識別碼比價、繞路,甚至壓低 CPM。

然而,這並不代表市場會因此停滯。從長遠來看,廣告主與 DSP 的核心需求依然是效率與透明,SPO 這股趨勢也不會因此終止,同時更是買賣雙方共同目標。換句話說,強如 TTD 這樣 DSP 遲早會再發展出替代方法來重建「去重與購買路徑優化」,媒體若只是依靠遮蔽來防守,終究是被動。真正的挑戰,是如何把這段「資訊非對稱」的過渡期,轉化成鞏固內容平台地位的契機。

結論:內容平台的下一步

Prebid 的這項改變不應被視為終點,而是新局的起點。對內容平台而言,真正的下一步不是單純阻斷透明,而是要在兩者之間找到平衡,讓透明度成為買賣雙方可以主動調度的資產。在這場 TID 政策大轉彎背後,我們更該看見一個核心事實。

媒體的議價能力從來不只是取決於技術透明度,而是來自於內容品質與讀者信任。Prebid 幫助媒體短暫抵擋 DSP 的壓力,但真正能夠長久維繫廣告 CPM 價格的,仍然是不可取代的受眾關係與內容價值。

當 AI 生成內容快速氾濫,市場上充斥著低成本、快速複製的文章與影像,廣告主與 DSP 更需要能夠確保「內容安全、品牌適配與讀者黏性」的內容環境。這意味著,高品質的原創內容與明確的受眾社群,才是媒體在程序化交易之外的真正護城河。

回歸到最根本的廣告營收護城河:優質內容與讀者信任。

在這個 AI 內容當道的時代,越是真實、具深度、有觀點的內容,越能在資訊過剩的環境裡顯出價值,也越能換取廣告主在議價桌上受尊重的 CPM 價格。(by Brick)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫