TPG 週刊 Issue 207 - 內容是靈魂,但產品才是骨架

§ 從 The New York Times 案例看見,當純新聞的訂閱選擇可以單獨存在,卻被刻意弱化;當 Bundle 定價甚至低於部分單一產品;當單一產品被明確定義為「導流渠道」,這已經不是歷史延續,而是刻意地重新調整產品定位。§ Google 推出的 Preferred Sources 功能。§ OpenAI 旗下 ChatGPT 的廣告生態系持續加速發展。§ 英國衛報聯合媒體成立 Spur 聯盟,要求建立全球 AI 內容授權框架。§ TTD 2025 年放緩成長,第四季營收年僅成長 14%。§ Netflix 正式撤回針對華納兄弟探索頻道(WBD)的收購。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Media Briefing: Without transparency, publishers can’t tell if Google’s Preferred Sources feature benefits them

Google 推出的 Preferred Sources 功能,原意是讓讀者自行選擇信任媒體,在「Top Stories」中優先顯示「From your sources」內容,強調以忠誠度而非純演算法排序來提升曝光。然而,上線六個月後,多數出版商仍無法掌握實際流量影響。Google 並未提供任何可分辨的流量數據,無法得知有多少使用者選擇其為 Preferred Source,也無法在 Analytics 中單獨查看該區塊帶來的點擊,導致出版商難以建立策略。

更複雜的是,功能推出期間恰逢核心演算法更新與 Discover 調整,使流量波動來源更加難以拆解。雖然 Google 表示使用者在選擇 Preferred Source 後,平均點擊率提升一倍,且已有超過 17.5 萬個來源被選取,但缺乏透明數據仍讓出版商質疑其實質效益。對媒體而言,這功能或許是一種建立 off-platform 忠誠度的小工具,而非 SEO 或流量下滑的解方;同時也可能預示搜尋結果將進一步個人化,而 AI Overviews 持續壓縮自然點擊空間的結構性問題,並未因此得到改善。(by Richard)

Apple announces F1 details, and a surprising Netflix partnership

Apple 下週將正式啟動其美國境內 Formula One 轉播權,並公布完整觀看方案。所有 Apple TV 訂閱使用者可在 TV app 內觀看所有正賽、排位賽與練習賽直播,無需額外加購。畫質規格達 4K HDR 與 5.1 聲道,並強調較低壓縮率。系統支援 Multiview,可同時顯示最多四個畫面(Vision Pro 使用者可開到五個),並提供一鍵預設組合,例如 Red Bull 專屬多畫面配置。額外還有 30 個數據與視角頻道,包括 22 位車手 onboard、race tracker 與 podium channels,強化沉浸式體驗。

更值得注意的是,Apple 這次不是單點轉播,而是生態系整合。除主要採用 F1 TV feed,也提供 Sky Sports 版本。與 Netflix 罕見達成內容互換,《Drive to Survive》新一季將同時在雙平台首播,而 Apple 可能以加拿大站非獨家轉播作為交換。此外,Apple 也與 Tubi 合作推出 alt-cast 版本,並串聯 IMAX、Comcast、Prime Video、DirecTV 等通路,甚至動員 Apple Music、Maps、Fitness 與實體門市共同推動 F1 內容。這顯示 Apple 並非只在賣轉播權,而是在複製其《F1: The Movie》整合行銷模式,將單一體育版權轉化為跨產品線的長期生態布局。(by Richard)

ChatGPT ads expand as more brands and trigger patterns emerge

OpenAI 旗下 ChatGPT 的廣告生態系正出現明顯加速跡象。根據 Adthena 分析超過 1,500 組 prompt 的結果,多數廣告會在「第一次查詢」即被觸發,少部分則需將相同問題重複至第三或第四次才出現,顯示觸發邏輯已趨於穩定且可觀察。關鍵字層面上,“best”、“new” 等強商業意圖修飾詞權重極高,觸發模式更貼近傳統搜尋中的 transactional intent,而非複雜語意判讀。

目前被觀察到的品牌包括 Best Buy、AT&T、Pottery Barn、Enterprise、Qualcomm 與 Expedia,顯示零售、電信與旅遊等垂直產業已開始進場測試。值得注意的是,在 iPhone 相關查詢中 Best Buy 曾於單一回應中取得兩個廣告版位,透露平台正在實驗 share of voice 與版位配置邏輯。對廣告主而言,ChatGPT 廣告已從零星測試走向可模式化觀察階段;理解這些基礎觸發規則,將成為佈局生成式搜尋廣告的第一步。(by Richard)

Guardian joins media coalition to protect original journalism from unpaid use by AI

英國衛報(The Guardian)聯合 BBC、Financial Times、Sky News 與 Telegraph Media Group 成立 “Spur” 聯盟,要求建立全球授權框架,確保 AI 業者在訓練與應用產品時使用新聞內容,必須取得許可並支付合理費用。

聯盟指出,產業報導、檔案與原創內容已成為生成式 AI 的基礎訓練素材,卻在缺乏共通標準下被大規模抓取與重製,侵蝕支撐新聞營運的經濟模式。公開信強調,若無授權與分潤機制,新聞業的長期永續將面臨風險。Spur 不僅推動全球授權制度,也希望建立技術工具與共享標準,提升內容使用透明度與智慧財產保護,讓新聞與 AI 在公平架構下共存。目前《金融時報》與《衛報》已與 OpenAI 簽署內容授權協議,為產業聯合談判開出先例。(by Brick)

Why Dow Jones Prioritizes Direct Deals To Protect Its Audience Value

Dow Jones 最近在旗下媒體的廣告策略上,再次給市場上一堂課。面對開放式程序化購買流動性提升、AI 優化持續進場,多數內容平台試圖從 open exchange 多擠出幾個百分點收益;但 Dow Jones 選擇回到基本功,把「直接交易」與「第一方數據」放在核心。關鍵不在反程序化,而在分層。PMP 與 Programmatic Guaranteed 才能疊加高價值第一方受眾訊號,open auction 則僅作為殘量填補工具。這種流量庫存變現管理的思維,本質是把數據視為資產,而非流量加值品。更值得注意的是品牌安全的再定義。

Dow Jones 認為新聞不等於風險,問題出在過度粗糙的關鍵字封鎖機制。當內容平台開始從「brand safety」轉向「brand tolerance」的對話,其實是在要求買方更精準理解內容語境,而不是一刀切排除新聞類別。(by Brick)

PubMatic Is All In On Agentic AI

PubMatic 在 2025 年第四季財報交出年衰退 6% 的成績單,全年亦小幅下滑,但市場焦點並不在短期波動,而在其戰略轉向。執行長 Rajeev Goel 直言,未來五年數位廣告將快速「agentic 化」,2028 年 25% 廣告由 AI 代理自主執行,2030 年上看 50%。這不只是效率升級,而是交易模式的重構。核心武器是 AgenticOS。自首波 CTV 案例落地後,已跑超過 250 個代理型廣告活動,且多為新客戶。更關鍵的是,AgenticOS 可收取額外技術費,成為跳脫傳統 SSP 抽成的新收入來源,邏輯類似其直連買方產品 Activate。另一條主線是 DSP 組合重塑。在 The Trade Desk 將 SSP 定義為轉售商、加碼 OpenPath 直連後,PubMatic 加速分散買方結構,引入 50 家新 DSP。Amazon DSP 已進入前五大買方,中型 DSP 投放年增 30%,成為成長動能。

未來程序化廣告賣方市場的 SSP 若只做管道,會被邊緣化。反之,若成為 AI 執行層與交易作業系統,才有機會重回價值核心。PubMatic 正在押這一把。(by Brick)

Estee Lauder appoints WPP Media as global media AOR

雅詩蘭黛全球媒體服務整併,WPP 成最大贏家。The Estée Lauder Companies 正式將全球媒體代理業務交由 WPP,結束多年分區合作模式。這場由 Mediasense 主導的比稿,象徵美妝巨頭啟動更高效率的全球整合。雅詩蘭黛 2025 年全球媒體支出約 6.8 億美元,業務橫跨 120 個市場。過去英國與愛爾蘭由 Brainlabs 負責、北美交由 Monks、歐洲與印度則由 Assembly 操盤。如今全面收攏至 WPP,核心目的不只是成本,而是回應成長壓力。

在首席數位與行銷長 Aude Gandon 上任後,管理層已明確點出問題在於未能快速掌握高成長通路與新客拓展。全球整併意味著數據、採購與策略將集中運作,也讓品牌能更快調整預算結構。對產業而言,這不只是代理商更替,而是大型品牌在 AI、零售媒體與跨市場效率壓力下,加速「一體化媒體治理」的明確訊號。(by Brick)

So, we’re getting Prada Meta AI glasses, right?

Meta 可能正醞釀下一波智慧眼鏡布局。Mark Zuckerberg 現身米蘭 Prada 2026 秋冬時裝週前排,引發市場對「Prada 版 Meta AI 眼鏡」的揣測。事實上,CNBC 早在去年就曾報導 Prada 版本正在開發中,而與 Meta 長期合作的 EssilorLuxottica 也已將 Prada 與 Miu Miu 眼鏡授權延長十年。數據更值得關注。2025 年 Meta AI 眼鏡銷量突破 700 萬副,較前一年大幅成長,Ray-Ban 與 Oakley 已驗證市場需求。若 Prada 入局,Meta 將補齊高端時尚缺口,從科技配件升級為精品象徵。然而,這門生意風險同樣清晰,目前監控反彈升溫,臉部辨識爭議未解。當 AI 穿戴裝置走向奢侈品牌,這不只是新品發布,而是科技與時尚、隱私與品牌資產的再平衡。(by Brick)

The Trade Desk growth slows amid walled garden rise

The Trade Desk(TTD)2025 年以穩健但放緩的成長收盤,第四季營收年成長 14% 達 8.47 億美元。面對成長減緩,執行長 Jeff Green 大刀闊斧將公司重組為品牌優先模式,並推動全客戶遷移至 AI 驅動的 Kokai 平台。儘管 TTD 致力於守住獨立買方的技術護城河,但程序化購買市場正經歷不容忽視的結構性位移,圍牆花園(Walled Gardens)經濟規模預計將提升到開放網路市場(Open Web) 的四倍以上。在垂直整合媒體憑藉數據與流量優勢加速擴張的當下,獨立 DSP 的生存空間正遭受嚴峻擠壓。

冷靜客觀來看,開放網路(Open Web)正面臨生存困局。AI Overviews 的普及導致使用者點擊連結率腰斬到僅剩 8%(約為正常搜尋的一半),直接重創了廣告版位的供給來源。同時,代理商巨頭因透明度疑慮撤出 OpenPath,更顯示出供應鏈整合的重重阻礙。對行銷人員而言,程序化購買已走向極端兩極化,圍牆花園提供觸及規模,而開放網路則作為分散風險的槓桿。CTV 仍是未來 TTD 變現的最強營收來源,特別是像 NBCUniversal 2026 冬奧等高價值直播賽事。(by Jeremy)

Samsung Ads debuts home-screen CTV carousel

Samsung Ads 正式在歐洲逾近 7,000 萬台智慧電視上線沉浸式輪播廣告,允許品牌在電視首頁配置五個獨立廣告。這項創新儼然將 CTV 首頁轉化為數位行銷的黃金地段,英國串流媒體 ITVx 採用後,觀看完整廣告的使用者其在 App 內停留時間比未接觸廣告的使用者高出 40%。電視首頁作為內容探索的起點,具備影響受眾購買意圖的強大能力。根據 LG Ad Solutions 調查,超過四分之一的使用者認為首頁廣告對導購資訊極具參考價值,顯示這類版位在建立品牌印象與驅動即時決策上,具備不容忽視的商業地位。

這項技術變革揭示了 CTV 生態系統中,作業系統供應商正大軍突起,掌握更多預算分配權。這將迫使行銷預算從傳統的串流內影音轉向更具導流成效的首頁版位。對於娛樂與零售品牌而言,首頁廣告不僅能測試下載量與搜尋熱度,更是築起技術護城河、提升變現效率的關鍵。行銷人員應測試首頁版位在不同產業間的效益差異,以因應 2026 年日益競爭的流量環境。能否在受眾選擇內容的關鍵點實施精準攔截,將決定品牌在連網電視戰場的投資報酬率。(by Jeremy)

TikTok gains real-time broadcast clips from AWS

Amazon Web Services(AWS)正式推出代理型 AI 工具「Elemental Inference」,能自動辨識直播內容並在 10 秒內轉換為適用於 TikTok 或 Reels 的垂直格式,首批採用者包括 Fox Sports 等巨頭。隨著一般電視持續衰退,短影音儼然成為民眾觀看的主要媒體管道,數據顯示 81% 的智慧型手機使用者偏好垂直影音。AWS 這項工具移除了過往長影音轉碼的高昂人力成本與時效問題,讓直播轉垂直(Live-to-vertical)的發佈效率,變成前所未有的規模化潛力。

對行銷人員而言,這項技術不容忽視的影響在於高品質版位(Premium Inventory)的大規模擴張。隨著高品質短影音產量爆增,廣告主現在有機會針對近乎即時的內容進行投放,例如 Fox 或 NBCU 的直播賽事精華,將參與度轉化為實質的變現成效。這種能將即時內容瞬間轉化為行動裝置高互動素材的能力,將成為媒體業者與廣告主在 2026 年守住流量、優化廣告投資報酬率的關鍵技術之一。(by Jeremy)

The Rundown: Why YouTube has become key for brand GEO strategies

行銷人員過去為了提高品牌在 LLM 與 Google AI 總覽的能見度,多聚焦在報導、網站文案與評論,但戰場正快速轉向 YouTube 影片逐字稿。BrightEdge 指出,YouTube 在 Google AI 總覽的出現率達 29.5%,不只超越 Reddit,也更常被 Gemini 與 ChatGPT 引用;Wpromote 觀察近一個月引用率已明顯超車 Reddit,迫使品牌把影片平台當成與社群同等重要的陣地。Optise 認為 YouTube 具備逐字稿、元數據與章節等高機器可讀性,能提供 AI 低風險摘要來源,即使網站流量穩定,忽略 YouTube 仍可能在 AI 搜尋中失分。Brainlabs 審計亦顯示,YouTube 作為主要來源的比例近 60%,約為平均兩倍。

執行上,長影音與自然搜尋策略高度重疊,重點在高資訊密度內容、精準標題與標籤,以及多支覆蓋不同使用情境的影片,讓模型易擷取。由於 AI 往往忽略付費廣告與業配,品牌應把贊助影片視為 SEO 資產,將腳本當搜尋文案經營,自製內容與創作者合作並進,才能影響 AI 時代的搜尋結果。(by Johnny)

Future of TV Briefing: Netflix’s in-house ad platform launch has led some advertisers to double spend

Netflix 自建廣告平台 Netflix Ads Suite (NAS) 推出近一年,憑藉全面升級的受眾鎖定與成效衡量功能,正成功將技術力轉化為實質營收。根據國際媒體代理商高層透露,NAS 的技術突破顯著提升了廣告主信心,帶動平台預算大幅增長,部分品牌客戶的投資額甚至呈翻倍成長。回溯初期,Netflix 曾高度依賴微軟的廣告技術,卻因缺乏精準鎖定與歸因能力,令許多品牌持觀望態度。如今情勢已大不相同,隨著美國廣告方案的每月活躍觀眾突破 5,700 萬,且未精準鎖定的廣告 CPM 回落至 20 美元左右,整體投資吸引力大增。電通旗下 Carat 首席投資長 Carrie Drinkwater 直言,NAS 的推出形同為品牌開啟了更大的金流。升級後的 NAS 核心在於落實了「程式化購買」。廣告主現在可透過 TTD 與 Yahoo DSP 等第三方平台,利用地理位置或觀看行為等標籤進行精準投放。PMG 資深總監 Doug Paladino 指出,Netflix 如今能提供深度的受眾洞察,例如特定節目偏好與「類似受眾」擴展功能,讓品牌能基於透明數據源擴大投資規模。

此外,Netflix 的進階技術「數據無塵室」也正與 Snowflake 展開測試。Tinuiti 副總裁 Harry Browne 表示,這項技術達成了過去難以實現的「確定性一對一歸因」,並在單次造訪與獲客成本上展現出優於產業平均的績效。儘管進展神速,代理商也提醒 Netflix 目前仍面臨「跨平台去重複化」合作廠商未完全齊備的挑戰,導致實體店面造訪等數據尚難與其他媒體無縫整合。然而,市場普遍樂觀認為 Netflix 已補齊關鍵技術短板,正逐步在優質影音內容中,為品牌創造強大的數據變現價值。(by Johnny)

Pitch deck: Why Amazon believes its premium streaming inventory is worth the money

近期 Amazon 在其 DSP 提案簡報中強調,自己正以「不張揚但有效」的方式掌控優質串流影音廣告供給,並把這件事包裝成對廣告主更划算的投資。Amazon 旗下擁有 800+ 個免費支持廣告的 FAST 頻道,透過 Prime Video 與 Fire TV 整合,每月可觸及 5,500 萬觀眾。其中約 20% 只看免費內容,45% 為消費力較強的 Z 世代與千禧世代,Amazon 將其定位為「隨時準備購物」族群,且互動率仍在成長。面對串流市場約 36% 的廣告浪費(無效鎖定、低品質版位、重複投遞),Amazon DSP 以「驗證圖譜」提供更精準訊號,能跨 Amazon Ads 與 Roku 鎖定美國 8,000 萬個去重複的連網電視家戶,並覆蓋 Paramount、Fox、Pluto TV、Tubi、Disney,以及 10 月起納入的 WBD。其案例宣稱可帶來 42% 的不重複觸及,並將廣告投資報酬率推升至 3 倍;代理商也認為跨平台彈性有助頻次控管與成本效率。

此外,廣告主可透過 Amazon DSP 購買 Netflix 版位,觸及全球 9,400 萬月活躍用戶並支援預售承諾;在程序化保證交易下手續費僅 1%,且可提供更細的鎖定清單。Microsoft Invest 關閉後,Amazon 也趁勢扮演過渡夥伴,協助交易庫遷移並提供優先版位支援。(by Johnny)

Netflix drops bid for Warner Bros, clearing way for Paramount takeover

全球串流巨頭 Netflix 於週四宣布,正式撤回針對華納兄弟探索頻道(WBD)的收購提議。此舉為 Paramount Skydance 的合併案掃清了最後障礙,這場長達數月、足以重塑好萊塢影視版圖的爭奪戰,終以傳統製片廠的逆襲暫告一段落。WBD 董事會在上週四證實,Paramount 提出的最新標案在財務與執行條款上均「優於」Netflix。根據知情人士透露,Paramount 將全現金收購價提高至每股 31 美元,並承諾承擔 WBD 需支付給 Netflix 的 28 億美元分手費,且設有高達 70 億美元的交易失敗補償金。Netflix 共同執行長 Ted Sarandos 與 Greg Peters 在聯合聲明中指出,儘管 WBD 的資產具備吸引力,但在當前報價下,該交易已不具備財務合理性。Netflix 強調,公司始終保持投資紀律,將此收購案視為「錦上添花」而非「志在必得」。這樁收購案因其深厚的政商背景而備受矚目。Paramount 背後的支持者為甲骨文科技大亨 Larry Ellison ,其與川普政府關係密切。外界高度關注此交易對 WBD 旗下新聞品牌 CNN 的影響。川普先前曾多次抨擊 CNN,並主張在任何併購案中都應將其分拆。

此外,Paramount 為推動合併,此前已代表 CBS 新聞針對《60 分鐘》報導引發的法律爭議,與川普達成 1,600 萬美元的和解協議。若獲得監管機構批准,Paramount 將全面接管 WBD 旗下的 HBO Max、CNN、Food Network 及各項體育賽事轉播權,並與 Paramount 原有的 CBS、Nickelodeon 等頻道進行整合。後續,WBD 的出售案都將引發好萊塢新一波的裁員潮,並對產量持續縮減的影視產業造成深遠衝擊。(by Johnny)

【長文閱讀】

Is The New York Times a games company? A familiar debate continues

過去十年,媒體產業反覆討論同一個問題:當廣告紅利消退、平台抽走流量與利潤之後,誰能真正靠「讀者付費」活下來?訂閱制被視為媒體商業模式的聖杯,穩定、可預測、可複利。然而,放眼全球,能把訂閱制做成主要收入來源的媒體並不多。多數網站都曾嘗試設立付費牆、推會員、做募資,但真正達到高留存、高利潤、可持續成長的案例屈指可數。

在這個背景下,The New York Times(以下簡稱 NYT)成為產業少數的佼佼者。2025 年,NYT 數位營收首次突破 20 億美元,自由現金流達 5.5 億美元,EBITDA 來到 24%。同一時間,部分傳統媒體仍在裁員與縮編。

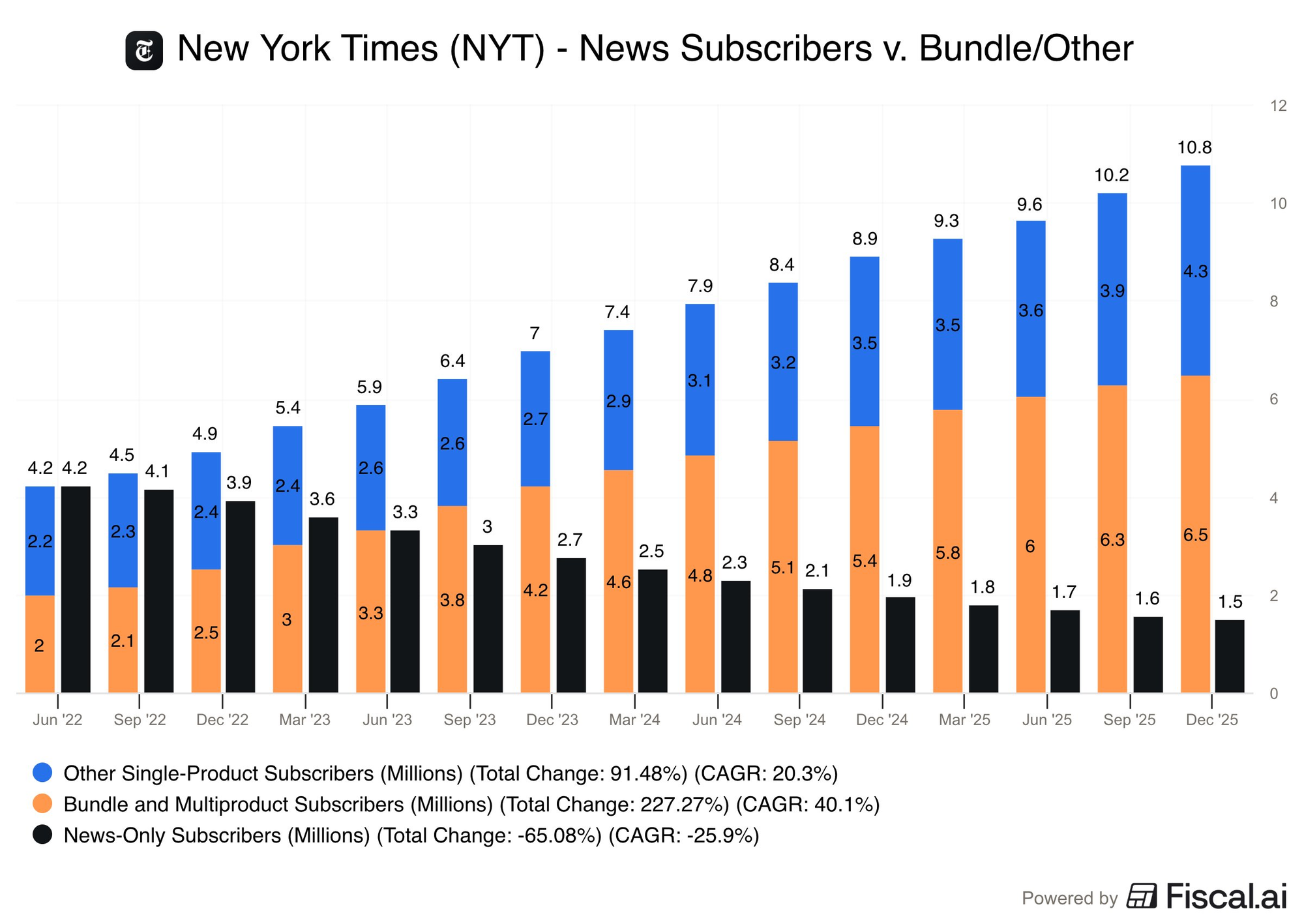

然而雖然大幅成長,但一張細分圖在 X 上引發熱議:純新聞訂閱戶三年下滑 65%,而組合包的訂閱戶成長 227%。於是有人宣稱:「NYT 已經不再是一家新聞公司。」這個判斷,真的正確嗎?

這張圖真正說的是什麼?

從 2022 年中到 2025 年底,NYT 訂閱結構發生劇烈變化:

- 純新聞訂閱:從 420 萬降至 150 萬(-65%,CAGR -25.9%)

- 組合包、多產品:從 200 萬升至 650 萬(+227%,CAGR 40.1%)

- 其他單一產品訂閱:從 220 萬升至 430 萬(+91%)

總訂閱戶數則從約 420 萬成長到 1,080 萬,翻了超過 2.5 倍。

表面上看,是新聞崩潰;實際上,更像是一場結構性重組。因為 NYT 並非被動流失純新聞訂閱戶,而是幾乎停止提供純新聞訂閱給新客戶購買,並以極低的入門價格推動 Bundle(新聞 + 遊戲 + 料理 Cooking + 運動 The Athletic + 商品推薦 Wirecutter)。這不是市場懲罰新聞,而是產品策略重排。

「報紙本來就是 Bundle」

有評論指出,這沒什麼新鮮的。1960 年代的報紙本來就包含體育、天氣、電影時刻表、填字謎。這些內容一直在補貼新聞採訪。從這個角度看,數位 Bundle 只是把紙本報紙拆解、再以訂閱形式重組。

這個觀點並非全錯,但忽略了一個關鍵差異:

- 過去的 Bundle 是物理限制的結果,你只能買整份報紙。

- 現在的 Bundle,是在可以拆賣的前提下,刻意選擇重組。

當純新聞的訂閱選擇可以單獨存在,卻被刻意弱化;當 Bundle 定價甚至低於部分單一產品;當單一產品被明確定義為「導流渠道」,這已經不是歷史延續,而是刻意地重新調整產品定位。

新聞仍是核心,但不再是唯一的營收引擎

媒體 Vox 前創辦人 Matthew Yglesias 指出,新聞仍是核心功能、所有 Bundle 的支柱。這點沒有錯。NYT 並未放棄新聞使命,內部仍將其視為重點。然而,數據顯示,經濟引擎已經多元化:

- 遊戲佔 App 內超過 50% 使用時間

- 單一非新聞產品 ARPU 僅約 3.36 美元

- Bundle ARPU 約 12.92 美元,卻具有更高留存與更強漲價能力

這代表 Games、Cooking 等產品的角色,並非單純娛樂,而是使用者獲取與留存機制。Wordle 不是只是一個填字謎,而是一個持續吸引使用者回訪的觸點。Cooking 佔領早餐時間,The Athletic 佔領通勤時間,Wirecutter 佔領購物決策時刻。

新聞仍是信任層(trust layer),但現金流來源不再只靠新聞本身。

華盛頓郵報的對照:產品策略的差距

部分評論將華盛頓郵報的下滑,視為 NYT 成功的反面鏡像。Bezos 時代並未進行重大消費產品併購,Arc CMS 雖是成功的技術產品,卻不直接帶動終端消費者訂閱。《華盛頓郵報》前發行人 Kay Graham 曾形容報紙像超市,顧客進來買牛奶,也順便帶走新聞。若缺乏多元貨架,消費者很難形成日常依賴。

NYT 的不同在於,它把「超市」搬到數位場景,並精準設計價格與產品組合,強化轉換成本。當使用者思考取消訂閱時,不再只是放棄一份新聞,而是同時失去 Games、Cooking、Athletic 等多項服務。

真正的競爭對手:不是其他新聞,而是時間

NYT 很早就意識到,它的競爭者不是華郵或 CNN,而是「任何把東西放到網路上的人」。在注意力經濟下,對手是 TikTok、Netflix、YouTube,以及各式行動應用。

從這個角度看,NYT 的轉型並非離開新聞,而是重新定義新聞在注意力結構中的位置。新聞不再單打獨鬥,而是嵌入一個多產品的時間佔領網絡。

那麼,NYT 還是新聞公司嗎?

如果定義新聞公司為「主要營收來自單一新聞產品」,那麼答案或許是否定的。

但若定義為「以新聞使命為核心,透過產品結構支撐其經濟基礎」,那麼 NYT 可能只是更成熟的新聞公司。

訂閱制並非簡單設牆,而是產品、定價、留存與品牌信任的整體工程。NYT 的成功,不在於新聞內容突然變得不同,而在於它理解:在 2026 年,要資助新聞,未必只能讓讀者為新聞本身付費。

或許,更準確的說法是:在數位時代,新聞仍是靈魂,但訂閱架構才是骨架。而 NYT,學會了如何同時設計兩者,而這正是當代媒體難得且重要的一課。(by Richard)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫