§ Netflix 已與 Warner Bros Discovery(WBD)達成一項價值約 827 億美元的收購協議。§ IAB Tech Lab 發布 Deals API v1.0,以解決程序化「策展型」廣告交易資訊雜亂問題。§ ChatGPT 看來即將正式導入廣告。§ Google 正進一步將 AI Mode 作為各種搜尋入口的預設選擇,SEO 排名可能會被重新定義。§ 面對 Amazon DSP 的競爭,TTD 調降平台收費。§ Disney 正積極規劃下任 CEO 接班人。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Warner Bros Disaster? Netflix inks deal for troubled Hollywood giant

Netflix 已與 Warner Bros Discovery(WBD)達成一項價值約 827 億美元的收購協議,準備取得 Warner Bros 的影視製作資產與串流平台。這筆交易將讓 Netflix 控制 Warner Bros 的電影與電視製作、經典 IP、以及旗下的 HBO/HBO Max 等內容庫。此舉被視為一次可能改寫好萊塢生態與串流產業結構的大手筆。

不過這項收購案也引發強烈反彈與擔憂。多個好萊塢工會與政界人物認為,此一整合可能造成媒體市場過度集中,降低內容多樣性、壓低創作者待遇並削弱劇院與獨立製作的空間。他們主張政府應依反壟斷法介入,防止形成「壟斷巨擘」。批評者警告,一旦 Netflix 控有過多製作與發行能力,觀眾的選擇與產業創新恐將受限。(by Richard)

ChatGPT ads: Android code reveals OpenAI’s plans as user reports first ad

上週我們才談到 AI 聊天機器人急需廣告模式做變現,而就在本週 ChatGPT 看來即將正式導入廣告!最新曝光的 Android 版本程式碼中出現多個與廣告相關的參數,包括「ads feature」、「search ad」與「search ads carousel」,顯示 OpenAI 正在建立一套類似搜尋廣告的投放機制。更有使用者回報在實際使用 ChatGPT Android 應用時看到第一則廣告,內容是一段健身課程推廣訊息,明確展示廣告已開始在部分環境中出現。

這一發展反映了 OpenAI 需要尋找更具規模化的營收模式。雖然公司過去曾否認會在 ChatGPT 中加入廣告,但近期的產品調整與職缺徵才訊息都顯示策略方向已轉彎。若廣告全面上線,ChatGPT 將成為品牌與行銷人員新的關鍵曝光渠道,並可能帶動 AI 搜尋與 AI 助理廣告市場的快速成形。(by Richard)

Google home page search bar upload feature goes directly to AI Mode results

Google 最近更新首頁搜尋列功能,現在使用者可以從首頁上傳檔案或圖片搜尋,系統會直接導向 AI Mode,而不是傳統的 Google 搜尋結果或 Google Lens 圖片搜尋。這代表 Google 正進一步將 AI Mode 作為各種搜尋入口的預設選擇。

Google 搜圖導入 AI Mode(來源:Search Engine Land)

這項改變可能是 Google 將 AI Mode 作為未來預設搜尋體驗的關鍵一步,意味著網頁流量、點擊行為乃至 SEO 排名可能會被重新定義。對於習慣傳統搜尋結果點擊網站的使用者與內容提供者來說,這樣的轉變將產生深遠影響 ,因為 AI Mode 的結果呈現形式與傳統搜尋不同,可能減少對網站的直接點擊。 (by Richard)

OpenAI loses fight to keep ChatGPT logs secret in copyright case

美國曼哈頓聯邦法院法官 Ona Wang 裁定,OpenAI 必須在與 《New York Times》 及其他新聞媒體的版權訴訟中,交出約 2,000 萬筆已匿名化的 ChatGPT 對話紀錄。法官認為,這些紀錄與媒體指控 OpenAI 未經授權使用其內容訓練 AI、並在對話中重現新聞報導高度相關,且在多層保護機制下,不致違反使用者隱私。OpenAI 則反駁,此要求「無視長期隱私保護原則」,強調 99.99% 對話與侵權無關,並已向主審法官 Sidney Stein 提出上訴。參與訴訟的還包括 Alden Global Capital 旗下 MediaNews Group 等報系,其高層批評 OpenAI 的商業模式是「建立在偷取記者成果之上」。這起 2023 年由 《New York Times》 提起的案件,是多起針對 OpenAI、Microsoft、Meta 等科技公司「未經授權使用內容訓練 AI」訴訟的一部分,新聞媒體也藉由調閱紀錄,反駁 OpenAI 所謂「媒體是用駭的方式刻意製造侵權證據」的說法。

整體來看,這案子等於把「AI 訓練資料透明度」與「內容授權」正式搬上檯面,既強化了內容平台在談判桌上的籌碼,也逼市場重新劃分遊戲規則:未授權抓資料訓練,不再只是模糊地帶,而是必須計入的實質商業與法律成本。(by Brick)

Publicis Media Big Winner In First Half New Business

COMvergence 報告指出,2025 年上半年全球媒體新業務中,Publicis Media 以約 63.4 億美元淨新業務大幅領先,關鍵贏案包括 The Coca-Cola 北美約 8.35 億美元,以及多個國際品牌的全球媒體委託。IPG Mediabrands 以約 14.8 億美元居次,Omnicom Media Group 以約 11.6 億美元第三。Dentsu、Havas 排名其後,WPP 則是六大集團中唯一出現下滑者,淨流失約 22.7 億美元,其中就包括被 Publicis 拿下的 Coca-Cola 帳戶。代理商網路層級方面,IPG 旗下 Initiative 以約 14 億美元名列第一,Publicis 旗下 Spark Foundry 與 Zenith 分居二、三名。整體而言,上半年全球媒體比稿規模約 176 億美元,較去年成長約 7%,其中美國占 45%、中國占 11%,獨立代理商合計斬獲約 29.8 億美元,Horizon Media 憑 Spectrum 與 Peloton 等大案表現突出。(by Brick)

The Trade Desk loosens fees as Amazon DSP pressure intensifies

面對 Amazon DSP 低成本與高成效的競爭之下,The Trade Desk 正放軟其長期以來的價格立場,開放費用談判的空間。過去堅不可摧的 15% 至 20% 平台費用,現在若代理商達到季度投資門檻,可協商獲得 1% 至 2% 的降幅或折扣。這些讓步通常需要有 Joint Business Plans(JBPs)合作,甚至部分合作還包含提供免費的工程資源支援。此舉被認為是 TTD 為了應對 Amazon 在廣告主中影響力擴大的策略,也顯示買方在談判中已擁有更籌碼。

儘管 TTD 第三季營收年增 18%,但今年現在的股價已下跌約 67%,且過去兩年經歷嚴重的高層異動,包括資深工程主管 Jud Spencer 離職,正值 TTD 與 Prebid.org 關係緊張之際。面對內憂外患,TTD 的平台費用出現討論空間,顯示其正積極回應競爭壓力,並試圖縮小與圍牆花園的價格差距。對行銷人員而言,DSP 固定費率時代正在消逝,應重新審視合約,爭取與成效有連結的商業計畫,並在 CTV、零售媒體及 UID2 等領域要求更多透明度與服務支援。(by Jeremy)

Gemini’s secret weapon is everything Google already knows about users

Google 正全力投注在 Hyper-personalization,作為其在 AI 戰場的關鍵競爭優勢。根據 TechCrunch 報導,Google 搜尋副總裁 Robby Stein 指出,尋求建議類的查詢正大幅增加,而這正是真正「懂你」的 AI 能發揮之處。Google 坐擁跨越 Gmail、Maps、Photos、Chrome、YouTube 和 Nest 累積數十年的龐大第一方數據,這使其能打造出具備直覺與預判性的 AI 服務。透過匯集 Nest 的環境訊號、Workspace 的情境脈絡、Pixel 的視覺影像以及地圖的意圖軌跡,Google 賦予了 Gemini 更敏銳的「多模態推理 Multimodal reasoning 」能力。這不僅是提供通用清單,而是根據消費者過去在生態系中的行為,量身打造產品推薦與旅遊規劃,展現了客制化建議如何勝過通用資訊的強大優勢。

然而,這種深層的數據運用也是一把雙面刃。根據 Kantar 數據,濫用個人數據與缺乏隱私等議題佔了全球對 AI 擔憂的一半以上,隨著 Gemini 逐漸成為跨裝置應用的連結樞紐,使用者將更難避免數據共享。對於品牌而言,消費者探索行為正從單純關鍵字轉向內容豐富的多模態訊號。我們認為,品牌應預先因應此趨勢,將 Gemini 視為行銷組合中的關鍵管道之一,但也需保持媒體策略彈性,切勿讓個人化收益完全依賴單一 AI 生態系。更重要的是,品牌必須建立防火牆,將關鍵智慧財產權 ( IP ) 置於 Gemini 觸及範圍之外,以避免核心資產在無意間淪為科技巨頭免費的 AI 訓練數據。(by Jeremy)

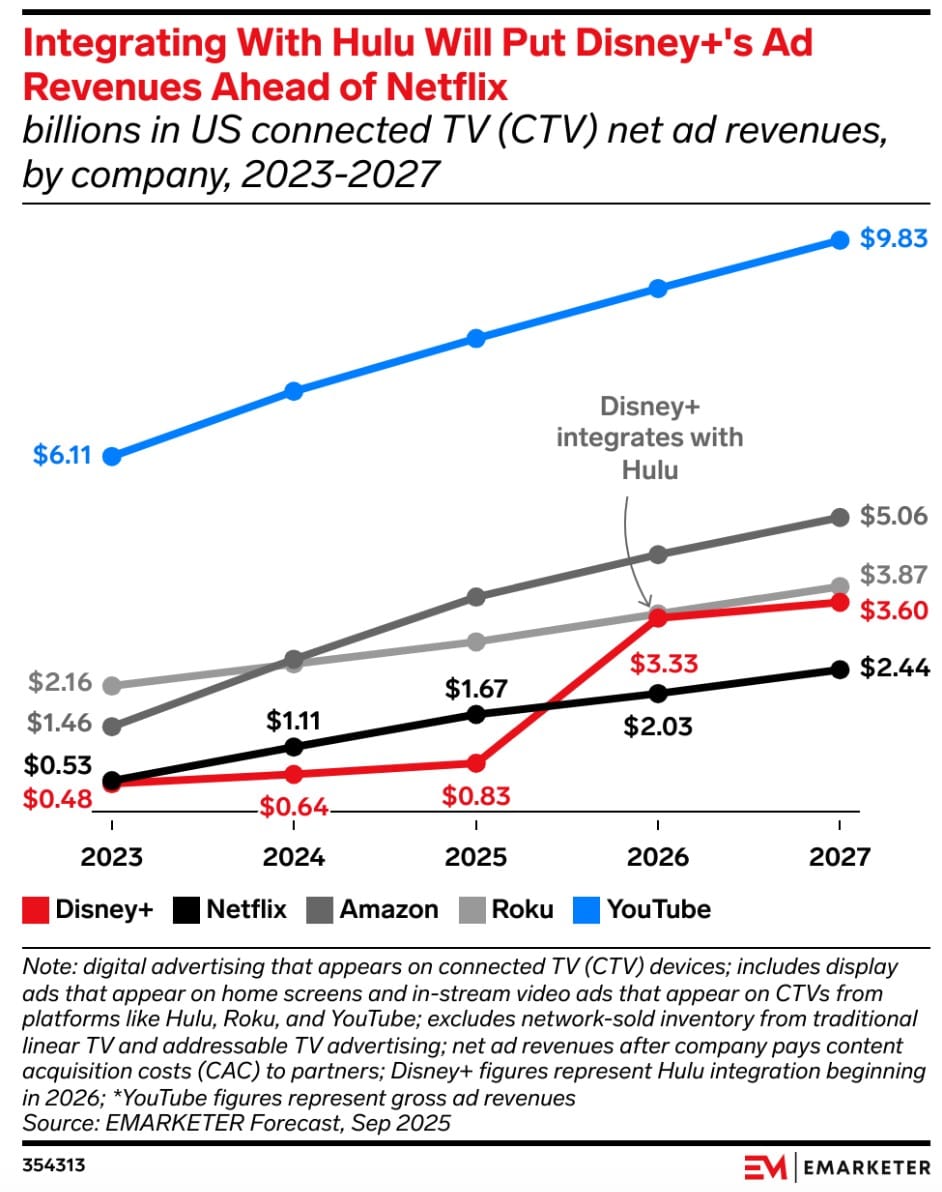

Disney lines up next CEO as streaming, parks enter new phase

在經歷內部高層動盪後,Disney 正積極規劃 2026 年的權力平穩轉移。董事會預計於明年初提名現任 CEO Bob Iger 的繼任者,熱門人選為 Disney 體驗長(Head of experiences)Josh D’Amaro 與 Disney 娛樂聯合長(co-chair of Disney Entertainment)Dana Walden。這兩位候選人代表了截然不同的發展路徑:D’Amaro 擅長營運與分析,掌管最獲利的樂園與消費品部門,並計畫擴展遊戲業務;Walden 則以創意領導力著稱,在電視與串流領域擁有深厚經驗。最終人選將在 Iger 合約到期前進行見習,以確保關鍵部門的穩定過渡。這項決定將決定 Disney 在創意與營運間的戰略優先順序。

繼任者將接手一個充滿挑戰的局面,執行 600 億美元的樂園擴張、重振漫威與星際大戰系列、提升 Disney+ 利潤率並應對一般電視的衰退。根據 eMarketer 預測,Disney+ 廣告營收將大幅成長至 14.2 億美元,成為串流廣告成長主力,整合 Hulu 後的總營收甚至將超越 Netflix。然而,Hulu 與 Disney+ 的訂閱營收成長雖可期,但力道將逐漸放緩。因此,下一任 CEO 必須在推動樂園完美執行、提升串流變現能力以及重振電影品牌之間取得平衡。這項繼任決定不僅關乎人選,更定調了Disney 在競爭激烈的媒體娛樂版圖中,如何平衡創意、紀律與經濟效益的未來走向。(by Jeremy)

Omnicom consolidates global advertising agencies into TBWA, McCann and BBDO

Omnicom(宏盟集團) 才剛在11月底獲得歐洲監管單位批准,完成對 Interpublic Group(艾比傑集團,IPG)約130億美元的收購,正式晉升為全球最大媒體代理商集團後。緊接著在 12/1,Omnicom宣布將旗下廣告業務重組為三大全球創意網路:TBWA(李岱艾廣告)、McCann(麥肯)與BBDO(天聯),並整合原 IPG 的 FCB(Foote, Cone & Belding) 與 MullenLowe,換言之原創意機構 DDB、FCB 及 MullenLowe 將步入歷史後將人員併入現有廣告網路中(註:6家整併成3家)。

在組織架構上,Omnicom 將於2026年上半年正式退役 DDB 與 FCB 品牌。英國市場中,Adam & Eve/DDB 將與 TBWA\London 合併為 Adam & Eve\TBWA,BBDO英國將與 FCB 合併成 AMV BBDO。此波收購與重組,使 Omnicom不僅在媒體購買領域穩居全球之首,亦在創意廣告網路上形成更具規模與整合能力的頂尖集團。業界認為,此舉將進一步強化其與 Google、Meta等科技巨頭競爭能力,並在未來數位化與 AI 驅動的廣告生態中保持領先。(by Johnny)

CTV Is Less Transparent Than YouTube. That Should Alarm Everyone

2025 年成長最快的程序化媒體是 CTV,但近來卻因投放透明度爭議,被拿來與過去常被批評封閉的 YouTube 比較,甚至動搖市場信心。從財報來看,Disney 廣告收入下滑、串流成長趨緩;Comcast 旗下 Peacock 動能轉弱;Paramount 虧損擴大,多家內容平台也私下表示:CTV 預算幾乎停在高原,廣告主態度轉為保守。核心問題在於「看不見內容」。相對 YouTube 至少能看到頻道與影片層級報告,具備基本品牌安全與優化依據;但多數 CTV 只能提供 App 層級數據,節目層級幾乎全被封鎖,導致預算分散、優化困難,甚至重複買到同一節目卻毫無自覺,也與直售時高喊「內容價值、文化影響力」的說法產生巨大落差。

值得注意的是,Amazon 已在 Prime Video 提供節目層級即時數據、Spectrum 宣稱 100% 節目透明、Iris TV 推動內容 ID 標準,顯示只要提高透明度,成效與投資信心就能同步改善。整體產業共識是:若 CTV 繼續複製數位廣告的不透明模式,將侵蝕其「高品質影音媒體」的核心定位。邁向 2026 年,CTV 面對市場的唯一關鍵考題,就是:能不能做到比 Google 更透明。(by Johnny)

備註:Spectrum Reach/Spectrum 的串流與電視廣告庫存,可以做到節目層級(show-level)的完全透明,被當成 CTV 世界裡少數願意把節目內容打開給廣告主看的示範案例之一。

【長文閱讀】

IAB Tech Lab Launches New API to Tackle Programmatic Deal Inefficiencies

這幾年,Deal 在程序化生態系裡的分量是一路往上衝。它不只用來做「策展」(curation),讓第三方根據各種訊號跟數據,把零散的媒體庫存打包成有故事的商品組合。甚至,策展也已經是 CTV 庫存最常見的交易方式之一。

買賣方交易看似美好的精準流量打包,但一到實際落地,問題就來了。現在很多程序化 deal 還是高度仰賴人工操作,一個個欄位手動輸入、條件對照來對去,只要中間哪裡打錯、少填一個 targeting,買方跟賣方的設定就會對不上,活動不是投不出去,就是 實際曝光慘烈的低。

再加上缺乏一套買賣雙方都遵守的標準溝通機制,常常連「這筆 deal 到底真正的擁有者是誰」都說不清楚,更別說各方對這筆 deal 應該怎麼運作、扮演什麼角色,也很容易各自有各自的版本。

讓 Deal 欄位標準化、角色揭露與策展透明度提升

IAB Tech Lab 引述 Magnite 的數據指出,約三分之二的 Deal 雖然配置了「正確的供給」,實際營收卻很常為零或非常有限,顯示這不是個案,而是系統性浪費。要解決上述問題,唯有透過標準化與自動化流程,IAB Tech Lab 執行長 Anthony Katsur 表示:「能夠向所有參與 deal 打包與販售的角色,包含策展方具體證明透明度,將提升準確性,並強化對以 deal 為基礎的媒體交易的信心。在流量下滑的時代,這對內容平台的成長是極為關鍵的機會。」

近期,IAB Tech Lab 發布 Deals API v1.0,就是要處理這個長年存在、但大家有點習以為常的結構性問題。Deals API 核心關鍵的價值,不只是「省人力」,而是替 Deal 建立一套跨平台、跨角色都共用的 metadata 語言。

Deals API v1.0 要求三個角色必須被明確標示:Seller(誰在賣)、Packager(誰負責打包)、Curator(若存在,誰在做策展)。過去這些資訊散落在信件、簡報或人情關係裡,買方常常只看到一串 Deal ID,卻不確定背後究竟是原生賣方、轉售、還是多手轉手。現在這些被寫進標準欄位。

Deals API 與 SPO:減少中介還是強化中介?

乍看之下,Deals API 強調策展、打包、Curator 角色,好像是在「合理化多一層中介」。然而,這似乎與 Ad Teh 近年主流觀點 SPO(供應路徑優化)主軸背道而馳。但本刊認為,兩者處理的是不同層次的問題

- SPO 想砍的是「多餘、看不出價值、只會多抽一手的中介」,希望讓預算走最短、最乾淨的路

- Deals API 管的則是「既然這些角色存在,就把它們攤在陽光下」,把誰是賣方、誰在打包、誰在策展寫進同一套標準欄位。

換句話說,Deals API 不是幫中介「抬轎加碼存在感」,而是讓真正有貢獻的中介留在檯面上,讓買方有機會用數據決定「哪些策展路徑值得保留,哪些只是多繞一圈」。從這個角度看,Deals API 比較像是替 SPO 打好地基:

先把路線圖畫清楚,SPO 才有辦法判斷要砍的是哪一段路,而不是一刀亂砍,把有用的服務一起清掉。

對內容平台、媒體代理商與廣告主的實際影響

在 CTV、RMN、Premium Display 這些高單價廣告庫存裡,Deal 早就已是主戰場,你可以想像 Open Auction 只是背景噪音,真正的預算是透過各種 Preferred Deal、PMP、Programmatic Guaranteed、以及愈來愈多的 Curated Deal 流動。

對內容平台來說,Deals API 帶來的第一個好處,就是「減少被誤解的機會」,當賣方可以明確描述這筆 Deal 包含哪些 App、內容類別、地區、頻道層級條件,且這些定義會被原樣送進 DSP,少掉很多「你說的是這個廣告庫存,我以為是那個廣告庫存」式的爭執。

對媒體代理商與廣告主而言,Deals API 則讓 Deal 管理更接近「產品組合管理」,而不是「把 N 個 Excel 抄成一個超大張的 Sheet」。同一個活動可以更系統化地切出:原本的Deal、Curated CTV Deal、付費數據的 Deal,並透過欄位差異去看哪一種組合真正帶來增量,而不是只看到一串 CPM 與 ROAS。在 CTV 這種庫存高度分散、跨 App 與多家 SSP 的世界裡,這種標準化更有助於品牌對比不同供應路徑與策展策略,避免掉入「每個人都說自己是 Premium,而且都拿不出清楚結構」的困境。

結論

如果把現在的 Deals API 看成「清理舊帳」,它真正的戰場其實是在下一階段:當 Agentic AI 開始大規模進入程序化交易,OpenRTB、Deals API、AdCP、UCP 會一起變成 AI 代理人看懂媒體世界的「語法」。

從市場意義來看,Deals API 把「高價值 Deal」從大量人力、Excel 表單的流程拉回到標準化基礎建設,讓未來不論是 DSP 內建的 AI 出價代理人,還是站在內容平台一側的賣方代理人,都能在同一套語言下讀懂 Deal 的結構與責任鏈。

在 AI 時代,誰掌握這套結構化語言,誰就有資格坐在談判桌旁,而不是只把自己的流量丟進別人的黑盒子裡。Deals API 看起來只是多了一份規格文件,實際上,卻是在替下一代以 Deal 為核心、由 AI 代理驅動的程序化生態,打好最低限度不可或缺的「共同文字說明書」。

延伸閱讀:

- 什麼是廣告流量策展 Curation?SSP 對抗 DSP SPO 最佳利器

- 什麼是程序化廣告中的 SPO (Supply Path Optimization)

- AI 代理人戰爭,AdCP、UCP、MCP 與 ARTF 顛覆的下一代程序化廣告版圖

(by Brick)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫