§ 《2026 AEO/GEO Benchmarks Report》指出,平均有 87.4% 的 AI referral traffic 是由 ChatGPT 帶來的。§ Index Exchange,指控 Google 非法壟斷發布商廣告伺服器與廣告交易所市場。§ 最新的 Sora 2 影片生成器雖然在上線後快速加強版權防護,AI 版權失控的問題只會持續存在。§ IAB Tech Lab 推出 Agentic RTB Framework(ARTF)。§ Amazon DSP 的廣告主占比由 29% 升至 50%,同期間 TTD 自 55% 掉至 39%。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Index Exchange Sues Google Over Ad Auctions Practices, Joining Ballooning Coalition of Publishers, SSPs

控告 Google 的公司又多了一間。最新加入戰局的是供應方平台(SSP)Index Exchange,指控 Google 透過將 AdWords、DFP 與 AdX 綁在一起,非法壟斷出版商廣告伺服器與廣告交易所市場。Index 主張這種綁售迫使出版商與廣告主只能使用 Google 的全套系統,使 Google 得以收取不合理費用並阻礙競爭者成長。訴狀也重提 Google 過去備受批評的「First Look」與「Last Look」機制,指這些做法讓 AdX 能優先、甚至最後插隊搶下最有價值的媒體曝光。

這起訴訟讓 Google 的廣告壟斷官司清單再次加長,與 Gannett、Business Insider、People Inc.、OpenX、PubMatic、Magnite 等公司並列。Index 表示此案不會影響其日常營運,目標是「為程式化廣告帶回公平」。然而 Google 方面則一如既往稱指控毫無根據,強調市場上競爭者眾多,而出版商與廣告主選擇 Google 是因其工具「有效、便宜、易用」。(by Richard)

OpenAI Can’t Fix Sora’s Copyright Infringement Problem Because It Was Built With Stolen Content

OpenAI 最新的 Sora 2 影片生成器雖然在上線後快速加強版權防護,但大量測試證實依然能輕易被繞過。透過刻意錯字、改名或描述性提示,Sora 仍可生成高度還原的《動物森友會》、美式動畫如《American Dad》、甚至與真實人物相似的影像與聲音。這暴露了生成式 AI 最大的結構性問題:當模型是建立在大量未授權的版權內容之上時,幾乎不可能從根本禁止它重製訓練資料中的作品。 OpenAI 的「選擇加入」版權政策因此形同虛設,而使用者在 Reddit 等平台「越獄」Sora 的風潮更持續擴散。

若要真正阻斷侵權,OpenAI 必須讓模型「倒帶、忘記」大量訓練內容,成本與技術門檻極高,幾乎不可行。換言之,在這些模型仍以未經授權資料為燃料的前提下,AI 版權失控的問題只會持續存在,而 Sora 目前的種種突破防線,只是更清楚地揭示了這個產業的核心矛盾。(by Richard)

TikTok Shop is one of the fastest-growing brands in the US, as social shopping hits the mainstream

在台灣多數人對於 TikTok 的印象仍然停留在短影音平台,然而其電商服務 TikTok Shop 今年在美國爆紅,成為 Morning Consult 調查中全美成長最快的電商品牌之一,僅次於 DoorDash 和 Fruit of the Loom,也是前 20 名中唯一的社群平台。它的爆發式成長反映出美國社群電商正在邁向主流,從一開始被嫌干擾影片觀看體驗,到如今被視為和 Shein、Temu 一樣的平價購物管道。調查指出,美國消費者越來越習慣直接在社群平台上尋找、比較與購買商品,TikTok Shop 也從原本的 App 附屬功能,成功成為獨立且具文化影響力的購物品牌。

然而快速成長的同時,TikTok Shop 仍面臨壓力,包括 TikTok US 仍面臨美國政府被迫出售的要求,以及關稅政策與景氣波動帶來的不確定性。下一場大考將是 2025 年的黑色星期五與網路星期一:去年 TikTok Shop 在美國黑五單日創下 1 億美元銷售額,今年能否從 Amazon、Walmart 等電商巨頭手中搶下更多節慶購物預算,將決定它能不能在美國市場真正站穩腳步。(by Richard)

The IAB Tech Lab Releases Its First Framework For Agentic Ad Buying Standards

IAB Tech Lab 推出 Agentic RTB Framework(ARTF)v1.0,開放業界評論,目標是為「AI 代理人交易」建立技術與領域基礎,並支援 MCP(Model Context Protocol)、A2A(Agent-to-Agent) 等新一代代理溝通框架。IAB Tech Lab 執行長 Anthony Katsur 表示,ARTF 是即時系統互動現代化的重要一步,讓 AI 代理與各種即時技術能在同一虛擬環境中運作,為代理人工作流程與近乎即時的媒體交易打底,朝向高效能、可互通的生態前進。

這次發佈與近期另一專案 AdCP(Ad Context Protocol) 相呼應,兩者都聚焦在標準化 AI 與程式化技術的互動;差別在於 AdCP 對準未來、希望在既有程序外實現代理對代理廣告交易,而 ARTF 則著重在現有程式化架構內,優化 AI 部署的速度與效率。Katsur 強調,在即時系統中,時間和運算、能源同樣關鍵,代理人工作流程需要把時間視為核心資產,而容器化(Containerization)設計可降低延遲、最佳化執行時窗,讓代理能更即時地思考、行動與成交。(by Brick)

備註1:Containerization 是把一段程式/模型打包,部署在別人基礎架構中的方式(像 SSP Index 托管演算法公司 Chalice 的競價模型)。

備註2:AdCP 並不是 IAB 的工作小組,而是由 Scope3、Yahoo、PubMatic 等 ad tech 廠商組成的產業聯盟主導,試圖在 IAB 之外自建一套 agentic 廣告協議體系。

InfoSum introduces Beacons, the next generation of AI-ready technology for cross-cloud data collaboration

陽獅集團(Publicis Groupe)旗下的資料協作平台 InfoSum 推出新產品 Beacons,直接部署在企業自有的 AWS、Google Cloud 與 Microsoft Azure 等雲端環境中,強調「資料不搬移」與高度隱私保護,在原地就能進行跨雲、跨合作夥伴的安全協作。Beacons 透過向量式比對與支援向量資料庫,讓品牌可在不暴露原始資料的前提下,針對包含影像、影音、音訊與文字在內的多元資料型態取得 AI-ready 洞察,實現即時、多方規模化運算。

Disney 為首批採用者之一,WPP 則將 Beacons 納入 WPP Open,用於訓練客製化 AI 模型。對廣告技術與行銷產業而言,這代表在第三方識別衰退與更嚴格隱私規範下,能以「共享運算、不共享數據」的模式,跨內容平台與零售、CTV 資源打造更精準的受眾、優化投放與成效衡量,從目標受眾行銷邁向 AI 驅動成長。(by Brick)

Arthur Sadoun Urges Omnicom to Report Financials Like The Other Big Four Holdcos

陽獅集團(Publicis Groupe)執行長 Arthur Sadoun 在摩根士丹利 TMT 論壇(摩根士丹利每年針對三大產業舉辦的投資與產業論壇)上,公開呼籲即將併購 IPG 的 Omnicom,應改以「淨營收」而非「總營收」對外揭露財報,與 WPP、Dentsu、Havas、陽獅及 IPG 等同業接軌。他批評 Omnicom 現行作法讓市場「無法公平比較」,特別是在併購完成後,Omnicom–IPG 將以約 256 億美元總營收成為全球最大廣告集團,更需要透明一致的指標。若 Omnicom 不跟進,陽獅表示將短期同時揭露總營收與淨營收,之後再全面改用總營收。獨立分析師 Brian Wieser 認為 Omnicom 不太可能因壓力改變,但坦言現行揭露方式具誤導性,讓投資人與分析師難以評估,最終將削弱資本市場對整個廣告產業的興趣與投入。(by Brick)

WPP brings in McKinsey to advise on strategic review

WPP 找上麥肯錫,被視為全球最大廣告集團之一正式承認轉型受挫。討論多聚焦在幾個層面:過去一年兩度下修財測、股價跌至長期低點,新任 CEO Cindy Rose 以「無法接受」形容現況,顯示必須引入外部顧問重檢商業模式與營運效率。

同時,控股集團事業單位架構過於複雜,想要整合創意、媒體、數據與科技服務單位,發揮集團資源整合綜效屢屢卡關。因此,市場期待麥肯錫協助做組織瘦身與資產盤點,決定什麼要保留、什麼該切割。在 AI、零售媒體與 MarTech 快速成長下,客戶預算轉向效益與閉環,也讓外界反思 WPP 是否錯失關鍵佈局,被迫如今付費請顧問找回答案,但也有觀點認為,找上麥肯錫雖是急病求藥醫,卻可能是重建成長敘事與市場信任的起點。(by Brick)

Disney’s posts rocky earnings amid YouTube TV blackout and linear declines

在 YouTube TV 服務中斷與一般電視衰退的雙重壓力下,Disney 第四季度財報未達預期,營收僅 224.6 億美元。其中,娛樂部門營收下滑 6%,一般電視內容的營收更是比同期大跌 16%。儘管如此,Disney+ 和 Hulu 表現亮眼,營收成長 8% 來到 62.5 億美元,營運收入大幅成長 39%,並增加了 1,240 萬訂閱戶。公司計劃在 2026 年增加 10 億美元的娛樂和體育內容投資,以鞏固內容競爭力。

與 YouTube TV 的持續爭議導致 Disney 每週可能損失 3,000 萬美元,且服務中斷嚴重分裂了Disney 在最大的付費電視內容供應商上的觸及率,損害其廣告曝光次數。一般電視的內容資產失去相關性,迫使 Disney 持續向連網電視轉型,並推動 Disney+ 和 Hulu 的整合計畫。對於廣告主而言,失去 YouTube TV 構成實質風險,但即將到來的 Disney+ 和 Hulu 合併有望提供更集中的串流受眾和更多的廣告庫存。廣告主應保持謹慎,並密切關注這次服務中斷對 Disney 觸及率和廣告價值的長期影響,直到合併平台證明其規模和成效。(by Jeremy)

Prime Video’s ad-supported reach passes 315 million viewers

Amazon Prime Video 近期宣布,其含廣告的串流服務,每月平均全球觸及人數已超過 3.15 億,相較 2024 年 4 月的 2 億觀眾大幅成長。Prime Video 的強勢成長與獨特優勢,使其成為極具吸引力的串流廣告平台。該平台能提供無縫的可購物廣告體驗,例如「加入 Amazon 購物車」的直接購物行為,以及暫停廣告和發送到手機等互動體驗。

Amazon 的核心優勢在於其全漏斗歸因能力,能將媒體曝光與購買路徑連結,並實現即時優化。Prime Video 於六月將廣告承載量翻倍,以提供更多廣告庫存,推動平台收入穩定成長。YouGov 數據顯示,該平台使用者參與度高,有 89% 的使用者每週頻繁地觀看內容。此外,Amazon 積極取得 NFL 和 NBA 賽事等體育內容,並與 Netflix、Disney 等平台合作,持續擴大媒體觸及範圍。鑑於 Prime Video 擁有高意圖購物者的受眾群,廣告主應立即利用其新興的創新和互動廣告格式,搶佔早期採用者的優勢,以最大化廣告效益。(by Jeremy)

Google and Apple redefine AI trust as privacy becomes the new premium

Apple 和 Google 正透過其私有雲端運算平台,在 AI 市場拓展的同時將隱私安全視為第一優先考量,以應對使用者期待有更安全的 AI 使用環境及更嚴格的隱私法規。Google 宣稱即使是工程師,也無法看到使用者的第一方數據,這與 Apple 的隱私設計模式一致。像是 Google 的 Pixel 10 系列手機透過 Magic Cue 功能,可以在雲端安全地分析來自電子郵件和行事曆應用程式的上下文,主動預測並提供建議。這種對隱私的保護,成為消費者與廣告主心中更具有價值的加分項。

根據 IAB 的數據,近一半(48%)的美國廣告主已採用品牌安全措施,37% 實施了數據保護協議。Apple 和 Google 的私有 AI 運算產品解決了品牌在數據安全、法規遵循和品牌信任等方面的擔憂。他們將其生態系推銷為「 隱私安全 」為核心的 AI 優質安全區,期待合規的生態系將能獲得優質的廣告庫存。因此,在安全環境中訓練的 AI 工具可能很快會成為品牌合作的先決條件。設計在安全生態系內的品牌,將能贏得消費者信任和品牌忠誠度。(by Jeremy)

Google Rolls Out Chatbot Agents For Marketers

Google 推出兩款 AI 工具 Ads Advisor 與 Analytics Advisor,整合在 Google Ads 與Google Analytics。Ads Advisor 被定位為 AI 廣告顧問,可依廣告主目標,從活動與預算到媒體版位提供建議並自動完成操作,例如把簡報大綱轉成可啟動的投放計畫,同步發掘新渠道與關鍵字。

Analytics Advisor 鎖定大型廣告主與網站經營者,透過自然語言問答自動產出報告,降低資料科學依賴,讓行銷團隊專注策略與創意。Google 全球廣告副總裁 Dan Taylor 表示,此類 AI 顧問延續 Performance Max 等自動化工具,在日益複雜的搜尋與消費路徑中,協助品牌即時調整投放並掌握成長機會。(by Johnny)

Publishers swap traffic angst for strategy in Q3 earnings

近年來內容平台面臨的挑戰改變,從哀嘆流量流失轉為規劃永續成長。2025 年第三季,多家大型內容平台反映此趨勢。《People Inc.》 坦言 Google AI Overviews 導致搜尋流量下滑、侵蝕程序化與整體數位廣告營收約 3%,後續期待靠 AI 授權與平台外擴展策略彌補缺口。《USA Today》切入 Microsoft 與 Perplexity 等 AI 授權市場,《People Inc.》與 News Corp 也與 OpenAI 簽訂長期授權合約,AI 分潤被視為新獲利支柱。同時,各大內容平台加碼投資影片與社群優先策略,透過多平台觸及年輕族群,降低對不穩定推薦與搜尋依賴。

總結來看,內容平台以多元變現與直接受眾經營,對抗流量侵蝕並分散風險,追求穩健成長。(by Johnny)

Digiday+ Research: Advertisers diversify their use of DSPs, to Amazon’s benefit

Amazon 正加速擴大 DSP 版圖,企圖成為開放網路程序化購買核心,而非單純流量工具。Digiday 調查顯示,2024 Q1 至 2025 Q1 間,使用 Amazon DSP 的廣告主占比由 29% 升至 50%,同期間 TTD 自 55% 掉至 39%,Google DV360 下滑。若僅能選一個 DSP 合作,選 Amazon 的受訪者由 3% 飆升至 22%,逼近從 45% 降至 26% 的 TTD,顯示其躍升為市場第二偏好,僅次於 TTD。多數品牌認為 Amazon 在功能與策略的優化足以支撐預算增加,也期待其對 Google 與 TTD 形成制衡。Amazon DSP 成長正重塑競局,推動產業往開放、多元發展。(by Johnny)

【長文閱讀】

The 2026 AEO / GEO Benchmarks Report

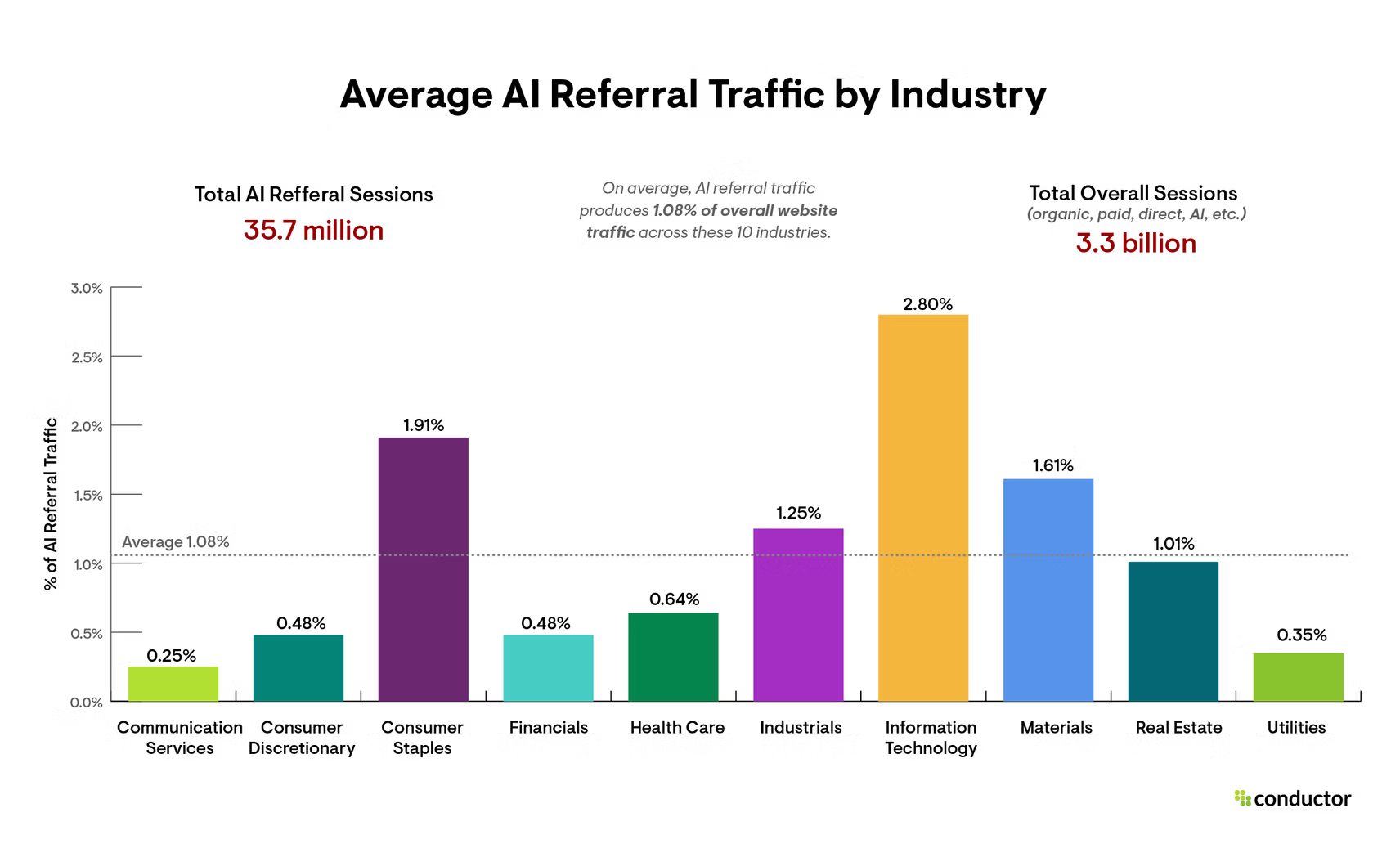

如果說過去二十年,Google 搜尋結果第一頁是品牌爭奪使用者注意力的首頁,那麼行銷代理商 Conductor 最新發布的《2026 AEO/GEO Benchmarks Report》試圖點出,下一個戰場已經悄悄移到各種 AI 答案裡。

這份報告看起來像是「SEO 產業報告」,但真正談的是一個更關鍵的問題:在一個日益「零點擊化」的網路世界裡,當使用者越來越常停留在 AI 摘要、對話介面、答案卡片上,品牌還能不能被看見?

1.08% 的 AI 流量

Conductor 這次報告中使用的是一個非常大的樣本:13,770 個企業網域、10 個產業、22 個子產業,總共 33 億次 sessions。在這個規模之下,AI 帶來的流量平均值只有 1.08%。

但拆到不同產業之後,落差就很明顯:

- 資訊科技產業:2.8%

- 消費性民生用品:1.9%

- 通訊服務:0.25%

- 公用事業:0.35%

也就是說,在某些產業,已經不是「偶爾」會有使用者從 AI 答案點進網站,而是實打實地:每 50 次造訪就有一次是 AI 帶過來的流量。

流量雖小,卻是高意圖

或許你仍然會覺得 1~3% 的 AI 流量很少,但需要注意的是,這些流量帶來的多半來自已經在問具體問題、尋求具體解法的使用者,他們在 AI 搜尋介面已經被預先「教育」了一輪,再點擊進站。

從效益角度看,這種流量的轉換率通常會高於一般搜尋或社群點擊。外部研究甚至顯示,來自 LLM 的訪客轉換率可能是其他來源的兩倍,且平均需要的瀏覽次數只有三分之一。

87.4% 的 AI 流量,來自同一個入口

如果要用一句話描述現在的 AI 搜尋競爭格局,那大概是:ChatGPT 正在扮演「AI 版 Google」的角色。在所有 10 個關鍵產業中,平均有 87.4% 的 AI referral traffic 是由 ChatGPT 帶來的。

其他 AI 聊天機器人雖然存在,不過數字並不突出:

- Perplexity 整體上名列第二。

- 在公用事業產業裡 Gemini 貢獻了 21%。

- 在金融產業裡 Copilot 佔比達 5%。

整體來說,現在的 AI 流量入口呈現明顯的贏者全拿。

AI 引用的品牌,跟 Google SERP 不一樣

在 Conductor 所分析的 1,700 萬個 AI 回答、超過 1 億筆引用裡,能看到一個有趣明顯的趨勢:

- 消費產業:Amazon、Walmart、Target 幾乎壟斷 AI 的購物建議。

- 健康與財經:Mayo Clinic、Cleveland Clinic、NerdWallet 等成為最常被引用的內容來源。

- 科技與 B2B:Google、Microsoft、Adobe 等產業巨頭佔據大量回答。

而這些網站並不一定在 Google SERP 排名名列前茅,也就是說,在 AI 世界裡,誰被視為「可信的知識來源」可能是更加重要的。

Google AI Overview:25% 的搜尋,先在摘要裡就把故事講完

除了 AI 聊天機器人之外,Conductor 也分析了 2,190 萬筆 Google 搜尋查詢,其中有 550 萬筆觸發 AI Overview(AIO),啟用率高達 25.11%。

產業差異更明顯:

- 醫療保健:48.7%

- 金融:25.7%

- 公用事業:25.4%

- 房地產:4.4%

- 消費性民生用品:6.8%

也就是說,在某些領域裡,使用者幾乎每兩次搜尋,就有一次先看到 AI 摘要,而不是傳統的搜尋結果。

AI 流量的成長不快,但非常穩

在 2025 年 5 月至 9 月的報告觀察期間,AI referral traffic 雖然只有「每月增加 1%左右」,但呈現線性而穩定的上升。對行銷人來說,或許這就是一個時間的倒數:SEO 現在還能用,但 AI 引用戰場正在逐漸抵達。

誰在 AI 世界裡被看見?

在超過 1 億筆網站引用裡,最常被提及的,是具有「權威內容、長期維護、結構化完善」的網站。

這對品牌的啟示非常直接:

- AI 更偏好穩定、可引用的內容資產,而非短期活動或是廣編。

- 是否是廣告大客戶不重要;是否有累積內容深度才重要。

結語:AI 正在重寫「誰有資格被看見」

AI 帶來的流量不是目的,而是一個訊號:品牌被發現的起點,正從搜尋結果頁轉向 AI 答案本身。

- SEO 仍重要,但不再獨大

- KPI 必須延伸到 AI 引用與提及

- 內容必須同時服務使用者與模型

- 品牌競爭將擴展到「答案層級」

當越來越多 AI 把答案留在自己的 UI 上,我們正在見證的是:下一輪的品牌競爭,不是誰買到更多流量,而是誰能被放進答案裡。(by Richard)

【技術議題】

- Google Search Console 加入運費與退貨資訊等相關設定

- 微軟規定合作的第三方媒體版位強制需安裝 Clarity

- Google Colab 推出 VS Code 擴充套件

- Facebook Social Plugins 的按讚與留言將在明年 2/10 退場

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫