§ GEO 是否取代 SEO 現在仍無答案,但「AI 搜尋的邏輯」終將改變產業。§ TTD 可能面臨失去重要客戶 Walmart。§ Perplexity 宣布想要以 345 億美元現金收購 Chrome。§ AppsFlyer 傳出正與私募基金洽談併購。§ Dentsu 將在海外市場裁撤約 3,400 人。。§ YouTube 在美國測試 AI 年齡驗證。§ YouTube Shorts 在多國每小時觀看收益已追上主平台。§ 42% 消費者傾向選擇組合式串流訂閱而非單獨訂閱。§ Google 擴大 AI 應用以打擊無效廣告流量(IVT)。

TPG 週報會在台灣時間每週一早上 8:00 出刊,每一期將由 TPG 成員分享當週所閱讀的大小新聞與短評,還有不分新舊的優質閱讀文章分享。

【新聞短評】

Walmart Backing Away From Trade Desk, an Amazon Ad Tech Rival

The Trade Desk(TTD)雖然第二季財報表現優於預期、年成長達 19%,但因第三季展望偏弱導致股價重挫約 30%。屋漏偏逢連夜雨的是,根據《The Information》報導指出 TTD 可能面臨失去重要客戶 Walmart 的風險,兩家公司過去簽署的合作協議已不再具獨家性,Walmart 可選擇與其他廣告技術平台合作,而這一變化疑似與 TTD 的高額費用有關。

面對市場疑慮,TTD 發表聲明強調雙方合作依然穩固,並持續共同創新。雖然外界解讀此次傳聞可能是 Walmart 藉機爭取更有利條件,但在市場情緒脆弱之際,此類新聞恐進一步衝擊 TTD 的市值與投資人信心。當前的挑戰也凸顯 TTD 在 AI 創新與平台獨立性上的競爭優勢是否足以支撐其未來發展。(by Richard)

Perplexity’s $34.5 Billion Chrome Bid Is Probably Just PR

Perplexity 宣布願意以 345 億美元現金收購 Google 的 Chrome 瀏覽器,數字遠超自身 180 億美元的估值,明顯是針對 Google 可能因壟斷裁決被迫拆分的時機所提出的「非正式提案」。Perplexity 表示已獲得多個基金承諾資金,並承諾保留 Chromium 開源、預設仍為 Google 搜尋(但可輕易更換),未來兩年再投資 30 億美元於 Chrome 與 Chromium。

然而多數產業人士並不以為然,認為此舉更像是一場精心策劃的公關操作,而非真正的併購提案。正當 Perplexity 正積極推出自家 AI 瀏覽器 Comet,這項提案巧妙地讓它在 Google 被迫出售資產的討論中「具名登場」,即便交易不太可能成真,也成功為自己贏得話語權與媒體關注。(by Richard)

Netflix More Than Doubles US Upfront Commitment and Secures Global Clients For Upcoming Titles

Netflix 宣布在美國完成又一輪成功的 Upfront,今年承諾金額成長逾兩倍,涵蓋零售、消費品、電信、健康、娛樂與科技等主要類別。廣告主積極鎖定 2025–2026 的內容陣容,包括《怪奇物語》最終季、《柏捷頓家族》、《艾蜜莉在巴黎》等熱門續集,以及 Will Ferrell 主演的新高爾夫影集。直播賽事也備受期待,Netflix 已與 DoorDash 簽下 WWE Raw 主贊助,12 月的兩場 NFL 比賽更提前售罄,合作夥伴涵蓋 Accenture、FanDuel、Google 與 Verizon。

在廣告技術上,Netflix Ads Suite 持續升級,新增數據、購買與測量功能,並拓展程式化交易,10 月起將與 Yahoo DSP 完成全球整合,同時在美國與 iSpot 擴展歸因分析,在澳洲與巴西則分別攜手 OzTAM 與 Kantar IBOPE Media。語言鎖定已擴展至八種語言,讓廣告能更貼近觀眾。Netflix 表示,廣告服務進入營運第三年,將持續打造長期可持續的廣告業務,結合頂尖科技與熱門內容,成為廣告主「必買」的平台。(by Richard)

AppsFlyer in Advanced Talks to Sell

AppsFlyer 近期傳出正與私募基金洽談併購,估值介於 35 億至 45 億美元之間,成為近年廣告科技領域最大規模的交易之一。雖然公司今年稍早才裁員,但自 2020 年以來未再融資、收入成長三倍、並連續多季獲利,加上推出多項新產品,皆顯示其穩健營運表現。

作為行動裝置行銷衡量與歸因的領導者,AppsFlyer 擁有廣泛產品組合,服務全球無數 App 開發者與品牌。在注重可衡量成效的時代,這類精準衡量與歸因的能力正成為市場追捧的資產。若交易成真,也顯示私募資本對廣告科技的興趣持續升溫,特別是在 DoubleVerify 併購 Rockerbox 等案例之後,量測技術將可能成為 2025 年 M&A 活動的熱區之一。(by Richard)

Layoffs: Japan's Dentsu to cut 3,400 jobs abroad as part of restructuring effort

Dentsu 宣布,將在海外市場裁撤約 3,400 名員工,占國際員工總數約 8%,作為重組與提升營運效率的一部分。電通在日本以外三大國際市場(美洲、EMEA、亞太不含日本)皆面臨負成長,導致整體財報未達預期。電通也下修全年成長預期至「零成長」,並暫停中期股利。

為應對海外營運持續低迷,電通將專注於提高國際業務的「利潤」與競爭力,預計至 2027 年可達成約 520 億日圓(約 3.55 億美元)的年度營運成本削減。此重組行動同時也包括尋求海外結盟夥伴關係,以強化資源整合與效率。

儘管海外業務表現疲弱,電通在日本本土市場表現強勁,已連續九季達成正成長,且今年上半年創下淨營收與營業利潤新高。執行長五十嵐博強調,重整國際業務為當務之急,將以 One dentsu 的理念推動全球整合與價值提升。(by Brick)

How AI Became the New Dot-Com Bubble

你覺得 AI 熱潮是否會重演2000年網路泡沫化災難?截至2025年,美國64%的創投資金湧入人工智慧(AI)新創,OpenAI 估值高達3000億美元,Amazon、Google 與 Meta 則投入數千億美元建設AI基礎設施。然而,約七成AI新創尚未創造實質營收,引發外界擔憂 AI 熱潮恐重演2000年網路泡沫化市場災難。儘管生成式AI 如 ChatGPT 受到市場追捧,實際應用仍以輔助重複性任務為主,尚未展現顛覆性影響。高額薪資、投資集中與對未來收益的過度想像,讓人質疑產業是否過熱。

同時,AI 技術面臨法規與社會觀感挑戰,如迪士尼對 Midjourney 的訴訟揭開 AI 版權爭議序幕。研究顯示,過度依賴 AI 的生產力提升預期可能過於樂觀,加上股市與基本面脫鉤,金融市場存在潛在系統性風險。儘管業界預估 AI 產值將於2030年達7兆美元,市場仍須警覺這場投資浪潮可能只剩少數玩家存活,其餘企業將如當年網路泡沫般被淘汰。(by Brick)

ESPN, Fox to bundle upcoming streaming services in new sports-heavy deal

本刊曾經在第 166 期報導過,之前 Disney 與 Fox、WBD 合作的 Venu Sports 平台因法規阻力喊停,所以 Disney 決定自行推出以「ESPN」為名的全新運動串流平台。ESPN 與 Fox 宣布將於 10 月 2 日起,以每月 39.99 美元價格推出串流服務綑綁方案,提供涵蓋 NFL、NBA 等賽事的廣泛內容。這是 Disney(ESPN 母公司)、Fox 與 WBD 終止「Venu Sports」計劃後的首度合作。此次方案整合了 ESPN 的運動內容與 Fox 的全新平台 Fox One,目標簡化使用體驗並吸引核心體育觀眾。

Fox資深副總裁 Tony Billetter 表示,公司持續尋求簡化使用者體驗的方式,特別是針對核心體育觀眾群。業界認為,這項綑綁不僅能擴大兩家公司在串流市場的影響力,也將推動 Fox 訂閱業務向有線電視觀眾以外延伸。隨著串流市場進入「後爆發期」,成長放緩與成本上升使平台尋求新模式,體育內容因即時性與黏著度被視為關鍵驅動力。綑綁銷售有助於降低價格敏感度並強化差異化優勢。(by Johnny)

Media Briefing: Amazon’s off-site ad push is becoming publishers’ post-cookie playbook

Amazon 正擴展開放網路廣告版圖,結合購物數據、數據無塵室與 DSP,攜手出版商搶佔後 Cookies 時代的預算。Hearst 與 Amazon 合作,將其 Aura 平台數據與 Amazon 加密購物訊號結合,提供跨平台消費洞察,例如旅遊品牌可鎖定購買旅遊指南的消費者,再疊加高旅遊意圖受眾,提升投放效率;People Inc. (前 DotDash Meredith)則利用 Amazon Publisher Cloud 測試內容對購物考慮期影響,成效提升逾五成。Amazon DSP 庫存更已擴展至 NFL、大學橄欖球與 Samsung TV、Paramount、Pluto 等免費的串流平台,低至 1% 的費率吸引力十足。

Amazon 透過數據整合與隱私安全的新型合作模式,從零售巨頭成功轉型為開放網路廣告核心力量。這不僅為出版商提供了變現大量無法定向流量的新途徑,也對傳統廣告平台形成強勁挑戰,推動廣告生態系向更開放、數據驅動且隱私友善的方向演進。(by Johnny)

YouTube Launches AI Age-Verification in U.S., Which Will Automatically Restrict Users Estimated to Be Under 18

YouTube 在美國測試 AI 年齡驗證系統,透過行為訊號與帳號歷史推估使用者年齡,若判斷未滿 18 歲,將自動套用青少年保護措施,包括非個人化廣告、休息與睡眠提醒、上傳或留言的隱私提示,以及封鎖限制級內容。使用者也可選擇透過政府證件、自拍或信用卡驗證年齡。

YouTube 青少年產品資深產品管理總監 James Beser 表示,初期將針對美國少部分用戶試行,以確保「青少年以青少年的方式被對待,成年人以成年人的方式被對待」。他指出,這項技術已在其他國家運作良好,美國市場則會密切觀察使用者反應,並與創作者合作,確保生態系統受益。

對創作者而言,青少年觀眾被重新分類後,將不會出現個人化廣告,可能影響部分收益。YouTube 表示此舉延續保障青少年隱私與安全的承諾,並將與創作者合作,確保生態系統受益,同時維持安全且具啟發性的觀影體驗。(by Johnny)

YouTube CEO Says Revenue From Its TikTok-Like Shorts Videos Is at Parity With Core YouTube in U.S., Other Countries

一樣是來自 YouTube 的新聞,YouTube 執行長 Neal Mohan 宣布,YouTube Shorts 在多國每小時觀看收益已追上主平台,部分地區甚至超越,顯示短影片成為廣告成長新引擎。2025 年第一季 Shorts 觀看量年增 20%,七成頻道上傳短影片,AI 投放優化與廣告曝光提升加速變現。YouTube 也強化 CTV 布局,廣告轉換數已突破 10 億次,電視觀看量首次超越手機。YouTube 也推出新廣告組合,讓品牌在奧斯卡、Met Gala 等文化活動中獲得更多曝光。

YouTube 同步推進 Dream Screen AI 生成工具、Podcast 擴展與訂閱服務,創作者與使用者持續增長,月活躍觀眾超過 10 億、訂閱人數達1.25億。分析師估計 YouTube 若是獨立上市,市值可達 4,750 至 5,500 億美元,占 Alphabet 市值約30%,在媒體公司僅次 Disney。2025 年有望超越 Disney 成為全球最大媒體集團。透過短影片、AI 技術與多元營收模式,YouTube 進一步鞏固數位媒體領導地位。(by Johnny)

Bundled streaming subscriptions win audience attention

Hub Research 報告指出,在預算緊縮下,42% 消費者傾向選擇組合式串流訂閱而非單獨訂閱,原因在於費用節省與內容豐富。例如 Disney、Hulu 與 HBO Max 的組合方案,三個月留存率高達 80%,遠超 Netflix,並為消費者節省高達 43% 的費用。如前面新聞分享,Fox 與 ESPN 也推出體育串流組合,鎖定穩定觀眾群並創造廣告機會。

這種組合趨勢也為廣告主帶來明確的機會。隨著消費者從一般電視轉向數位和 CTV,廣告主必須追隨受眾腳步。然而,碎片化的串流市場讓廣告投放決策變得複雜。組合方案提供了一個觀眾黏著度更高的 CTV 環境,讓廣告主能確保穩定的投資回報,並讓品牌累積廣告的影響力。由於組合方案能整合多個內容垂直領域的受眾注意力,並提供更可預測的參與度,廣告主可藉此實現跨平台的廣告敘事,並獲得更穩定的廣告曝光次數。因此,廣告主應將提供組合方案的平台視為重要的投資領域。(by Jeremy)

Streaming Upfront growth usurps primetime TV, and there’s no going back

Media Dynamics 數據顯示,一般電視前期廣告預算下滑至 178 億美元,連續三年衰退;與此同時,串流媒體廣告預算大增 17.9% 至 132 億美元。無線與有線電視的 CPM 分別下降 4.1% 與 6.8%,串流媒體則下降 7.6%,反映收視與預算加速轉向數位。

特別值得注意的是,串流媒體在 2025 年 5 月的每月觀看時長,首次超越無線和有線電視的總和,意味著媒體使用趨勢正迎來永久性轉變。一般電視的指標性節目停播、以及 NFL 投資 ESPN 串流服務的舉動,都進一步印證了串流優先的未來趨勢。雖然目前一般電視廣告預算仍佔有一席之地,但預算和收視率正加速向串流媒體靠攏,預期隨著串流廣告技術日趨成熟,廣告主將持續增加在此管道的投入。(by Jeremy)

Google expands AI applications to fight invalid ad traffic

Google 擴大 AI 應用以打擊無效廣告流量(IVT),利用大型語言模型強化分析與防禦,將欺騙型廣告行為的 IVT 降低 40%。這不僅節省預算,也改善廣告主對績效的信任度,並在競爭市場中鞏固 Google 的地位。防護措施涵蓋廣告版位與互動偵測,目標是提升受眾觸及效率。

面對透明度不足與監管疑慮,Google 以具體行動回應,期望重建廣告主信心。強化的防詐騙能力不僅可能重塑行業規範,也讓廣告主更傾向選擇提供高透明度與保障的平台,使 Google 在 AI 廣告市場中的可信度進一步提升。(by Jeremy)

【長文閱讀】

Despite the hype, publishers aren’t prioritizing GEO

當 AI 搜尋工具開始逐漸受到歡迎、成為使用者心的資訊獲取途徑,GEO(Generative Engine Optimization)這個新名詞迅速竄起,彷彿是媒體產業的新一輪 SEO 革命。

然而,根據 Digiday 最新報導,卻揭露了業界普遍對 GEO 的質疑與觀望,而 Chartbeat 的數據也以數據實證,顛覆外界對搜尋流量已崩盤的直覺。

媒體對 GEO 保持距離,並非出於保守,而是經驗

Digiday 訪談多位來自大型媒體與內容行銷代理商的 SEO 負責人,得到的回應近乎一致:GEO 現階段不值得全力投入。

問題並不在於媒體缺乏創新意願,而在於 GEO 本質上仍是一場尚未建立共識、缺乏測量工具、幾無可驗證方法論的概念性操作。多位受訪者點出以下困境:

- 模型不穩定,演算法不透明:AI 搜尋結果來源無法追蹤,也無法預測或控制內容何時、如何被引用。

- 沒有轉換指標可衡量成效:即使媒體內容被 AI 助理引用,也未必能帶來點擊、流量或營收。

- 技術試驗尚未成熟:市場上提供 GEO 的諮詢服務者多,真正有實作經驗者少。

簡言之,這不只是 SEO 的延伸,而是全然不同的內容分發結構,而這個結構目前還缺乏具體有效、有實證的優化方式,無法與現有商業模式接軌。

其實搜尋流量沒有崩潰?Chartbeat 提出反證

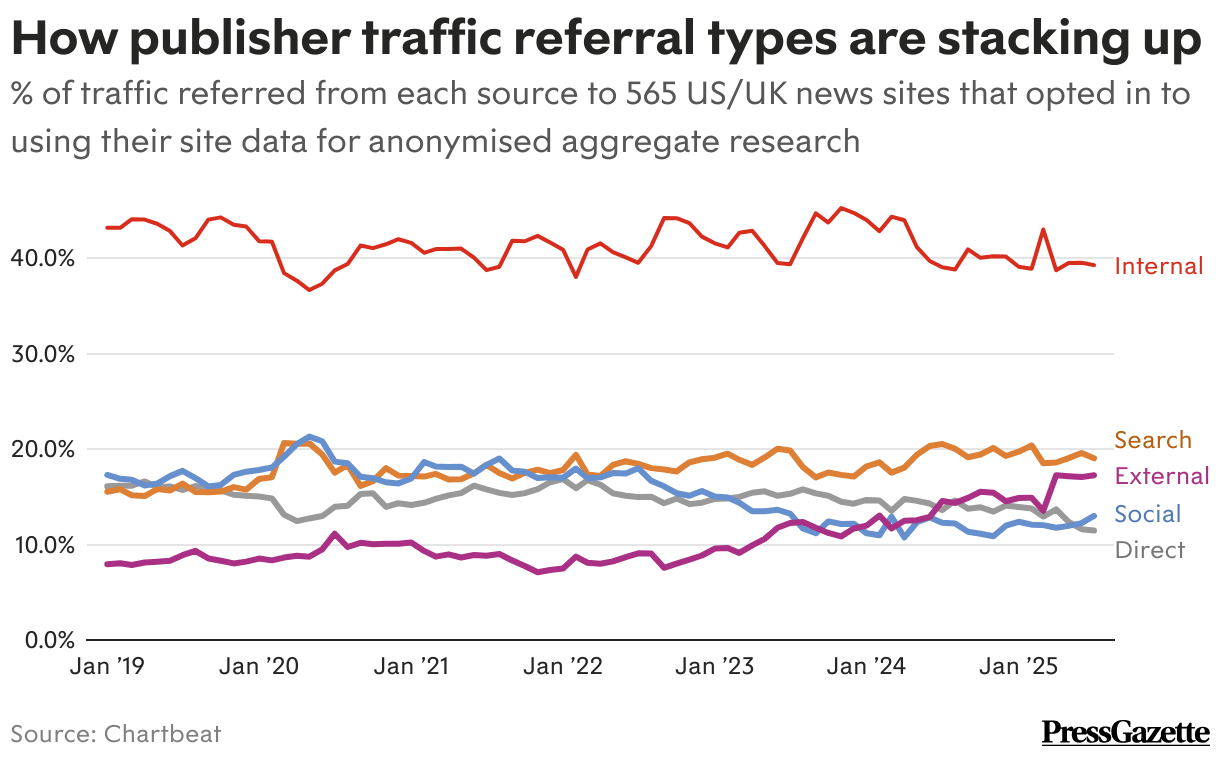

與此同時,媒體分析服務 Chartbeat 則公布了一份針對 565 家美英新聞網站的流量趨勢分析,時間橫跨 2019 至 2025 年,結果出乎許多人預料:搜尋流量不減反增。

- 搜尋(包含 Google Discover)流量佔比從 2019 年的 15.52% 穩定上升,2025 年 7 月仍維持在 19.03%。

- Google 佔搜尋來源的比例從未跌破 95%,最新為 96.2%。

- Google News 流量雖呈現穩定下降,但整體搜尋流量貢獻仍穩健。

- 相較之下,Facebook、X 等社群來源的自然流量才是真正「雪崩式」下滑的區塊。

這與外界對 AI Overview 啟用後搜尋點擊率大幅萎縮的普遍認知形成強烈對比。值得注意的是,此份數據將 Google Discover 納入搜尋流量中,也因此可能稀釋了 AI Overview 帶來的實際衝擊。

SEO 與 GEO,分流還是融合?

Digiday 報導中也指出,目前 AI 搜尋引用的內容來源,仍大量依賴傳統 SEO 框架,特別是 Google 強調的 E-E-A-T 原則(Experience, Expertise, Authoritativeness, Trustworthiness)。

這使得部分媒體經理人將 GEO 視為「SEO 的再包裝」,在 AI 時代下,仍然是權威內容、良好結構與專業信譽優先被引用。既然如此,與其大幅投入 GEO 的新術語與未知技術,不如鞏固原本就有效的 SEO 策略,等待觀察更多數據後再作評估。

不過,也有媒體選擇啟動 GEO 實驗。某新聞媒體產品負責人表示:「當網路本質被 AI 重構,我們或許別無選擇,唯有提早準備。」

下一步:內容生產者該關注什麼?

綜合目前觀察,對內容生產者而言,現階段應採取「穩中觀察、局部實驗」的策略,而非盲目追逐 GEO 熱潮:

- 優化既有 SEO 架構,強化 E-E-A-T 表現這仍是內容被 AI 搜尋選中的最基礎門檻。

- 觀察哪些內容類型最常被引用特定問題型、工具型、原創評論型的內容,較可能被 AI 納入摘要。

- 設計實驗追蹤 AI 摘要行為建立內部內容被 AI 摘要引用的樣本庫,觀察語言風格、標題結構、內容節奏是否影響可見性。

- 關注平台政策與 AI 模型更新如 Google AI Overview、Perplexity 引用政策、OpenAI ChatGPT 回應格式等,皆可能影響被擷取機率。

結語:GEO 或許還不是答案,但「AI 搜尋的邏輯」終將改變產業

Digiday 點出了媒體對 AI 搜尋的懷疑與防禦姿態,而 Chartbeat 的數據則提醒我們,搜尋流量並未如預期那般崩壞,反而可能在重組後維持某種穩定。兩者看似矛盾,卻共同指向一個關鍵:內容分發的規則正在重寫,而且不會等媒體準備好才發生。

回顧網際網路的發展史,每隔幾年就會出現「新名詞」:行動網路、社群媒體、區塊鏈、NFT,以至於如今的 AI 浪潮。媒體的猶疑,或許不是保守,而是長期被「狼來了」的情境磨耗了判斷力。

GEO 不該被視為立即的解方,但也不能全然忽視。它預示著下一個資訊排序時代的來臨,一個內容不再為「點擊」而寫,而是為「被 AI 摘要」而設計的時代。(by Richard)

【技術議題】

【聯繫與社群】

有任何問題與反饋?歡迎與我們聯繫: contact@publishergroup.tw

也歡迎在 LinkedIn 上追蹤我們,接收即時發刊與活動訊息!

核稿編輯:Ariel,部分內容亦有透過 AI 協助撰寫